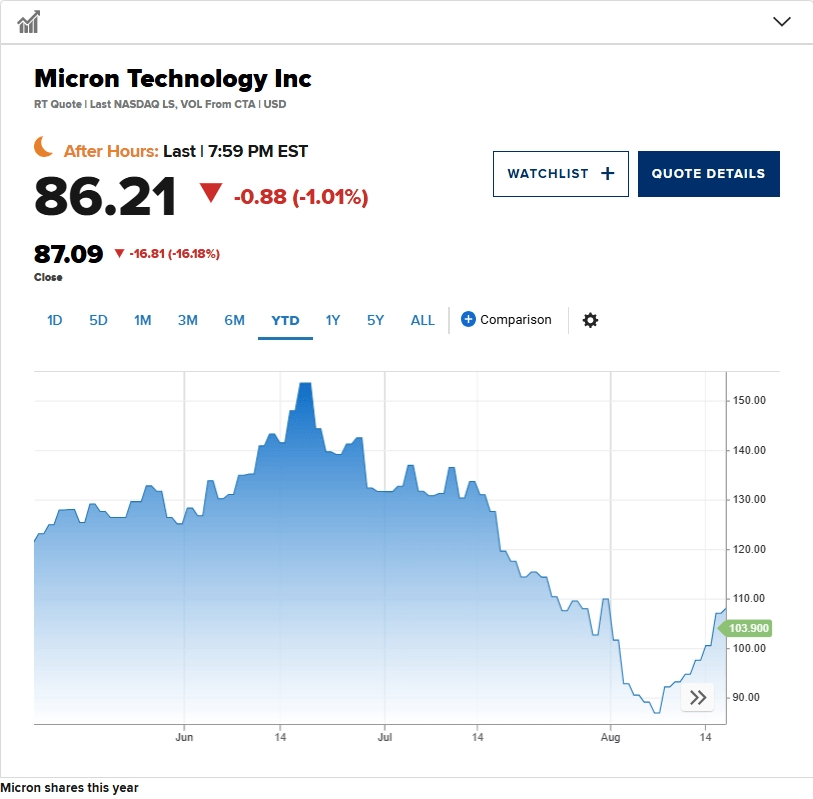

近期,一只曾经因人工智能热潮而风光无限的衍生股,遭遇了重大挫折。这家公司,Micron(MU),在发布了令人失望的财务第二季度预测后,股价急剧下滑,跌幅接近18%。尽管Micron在上一季度的业绩表现超出了市场预期,但对未来一个季度的预测却远低于分析师的预期,每股收益预计仅为1.91美元,营收为89.8亿美元,远低于LSEG调查的分析师预期。

Micron今年的股价涨幅微乎其微,不足3%,而相比之下,标普500指数的涨幅却高达24%。这一显著的对比,无疑让投资者对Micron的未来产生了更多的疑虑。

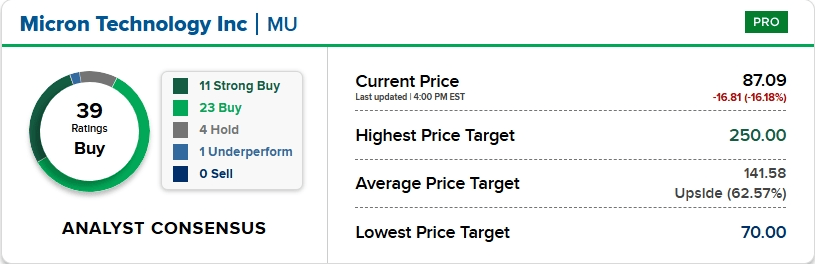

Micron的业绩更新引起了华尔街的广泛关注。美银分析师Vivek Arya因此将Micron的股票评级从“买入”下调至“中性”。Arya指出,由于PC和手机市场的疲软,内存价格预计将在未来两个季度继续下跌,这将进一步压缩Micron的毛利率。尽管Arya对Micron在高带宽内存和人工智能市场的地位持乐观态度,并预计该市场的总潜在市场规模将在2025年增长20%,达到300亿美元,但他还是选择了更为谨慎的评级。

摩根士丹利的Joseph Moore同样下调了对Micron的估值。他认为,商品芯片的疲软将在短期内抵消人工智能市场的增长动力。Moore预计,NAND市场的疲软将导致Micron明年2月的营收可能下降20%。在财报发布后,Moore对Micron当前股价的估值表示过高,并对股价的剧烈波动感到惊讶。他将12个月的目标股价从114美元下调至98美元。

其他华尔街机构也纷纷跟进调整。富国银行分析师Aaron Rakers将Micron的目标价从175美元下调至140美元,但他认为消费者PC和智能手机的疲软只是暂时掩盖了需求的持续增长。即便如此,新的目标价仍然意味着Micron的股价有约35%的上涨空间。

高盛分析师Toshiya Hari和摩根大通的Harlan Sur也分别下调了对Micron的目标价,但两者均保持对Micron的看涨评级。Sur在报告中指出,尽管短期内市场存在疲软,但预计内存市场的下行周期将相对短暂。他预计,到2025年下半年,随着DRAM供应紧张和AI服务器需求的强劲增长,高带宽内存(HBM)市场将迎来改善。

然而,并非所有分析师都持悲观态度。瑞银分析师Timothy Arcuri就维持了对Micron的“买入”评级,并认为此次股价回调是一个难得的买入机会。Arcuri表示,他依然相信Micron在高带宽内存领域的领导地位将为其利润率和市场地位带来显著的变革。他从管理层的电话会议中获取的信息进一步坚定了他对Micron的信心。