随着全球汽车产业的深刻变革,各大汽车企业正面临前所未有的挑战与机遇。近日,中国电动汽车百人会发布了一份名为《汽车产业趋势性结构性变革与大型汽车企业发展战略》的研究报告,深入剖析了全球汽车产业的最新趋势。

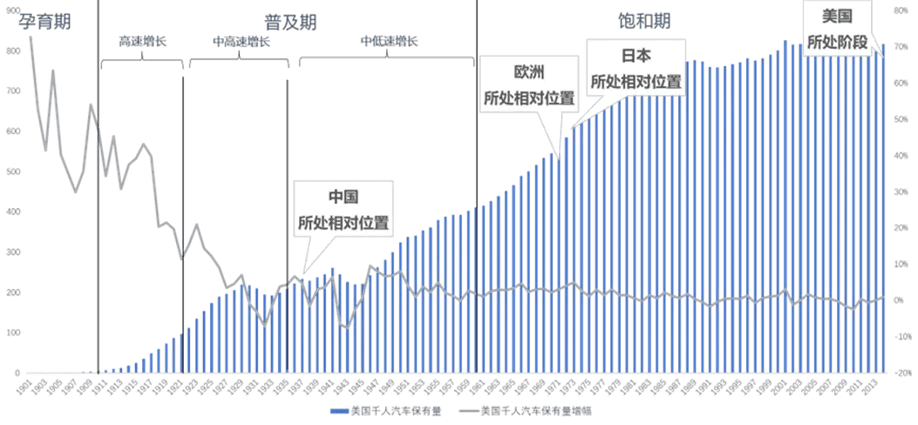

报告指出,美国、欧洲、日本等传统汽车市场已趋于饱和。美国作为典型代表,其千人汽车保有量高达868辆,且近五年来年均增速不足1%。汽车市场逐渐由新车购买转向二手车交易和车辆换购,2023年,美国二手车交易量与新购车辆的比例达到了2.3:1。

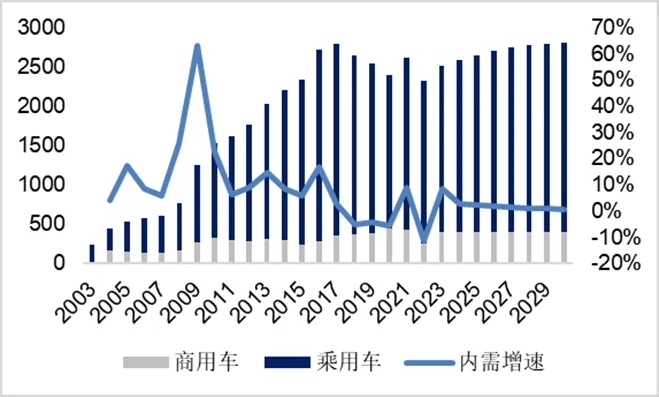

与此同时,中国汽车市场的出口表现强劲,但内需增长却有所放缓。今年前六个月,中国汽车总销量达到1404.7万辆,同比增长6.1%,其中出口贡献显著,出口量达到279.3万辆,同比增长30.5%,对整体销量增量的贡献率高达81%。相比之下,国内汽车销量虽然也实现了1.4%的同比增长,但仅贡献了19%的增量。宏观经济形势、消费预期以及需求变化等因素,都对国内汽车市场的进一步增长造成了压力。

在经济层面,尽管我国宏观经济有所企稳回升,但并未出现V型反弹。二季度不变价格GDP同比增长4.7%,不仅低于去年同期,也低于疫情前水平。今年5月至8月,制造业PMI指数连续四个月低于50%的荣枯线,表明经济修复仍需较长时间。

消费预期方面,整体呈现偏弱态势,降级趋势明显。2024年6月消费者信心指数为86.2,远低于疫情前水平(120以上)。我国居民财富的70%来自不动产,然而自2021年8月至2024年3月,70个大中城市的二手住宅价格下跌了10.7%。房地产等资产价格的下跌削弱了财富效应,汽车作为重要的消费品,也受到了宏观消费变化的影响。

汽车购买性质和出行方式的变化也在影响汽车拥有情况。一方面,刚需购车需求减少,2024年中国汽车市场首购需求占比仅为46%,预计到2025年将进一步减少至38%左右。另一方面,网约车、无人驾驶出租车等新型出行方式推动了出行共享化,减少了居民对汽车所有权的依赖。

展望未来,我国汽车市场将从高增长阶段进入中低增长阶段。预计到2030年,内需口径下的国内汽车销量将达到约2800万辆,保持着约1.6%的潜在增速,汽车保有量将达到4.3亿辆,千人汽车保有量约为300辆。

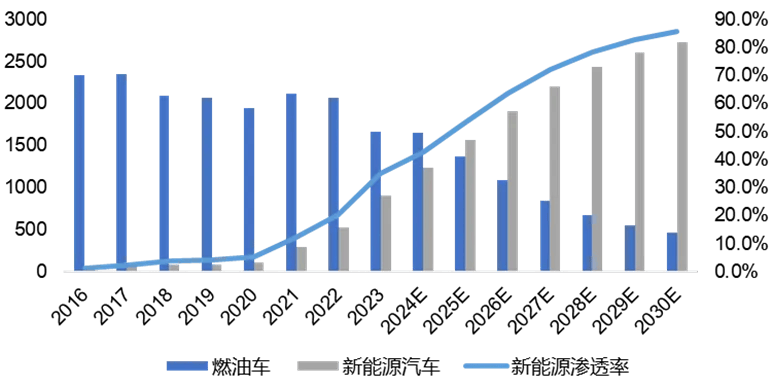

在产品结构方面,全球汽车市场将发生颠覆性变化。预计到2030年,全球新能源汽车销量将达到4000万辆,渗透率接近50%。在中国市场,新能源汽车将进入主导地位。2024年上半年,我国新能源汽车销量达到494.4万辆,同比增长32%。预计到2030年,中国新能源乘用车渗透率将超过70%,其中插混与增程车型将进一步推动新能源汽车市场的增长。

产业转型方面,未来五年将带来更为深远的影响。国家层面,战略调整与贸易保护已经出现。欧美国家及其本土汽车企业出于多重原因,放缓了汽车电动化步伐。区域和城市层面,产业布局调整将对城市经济发展产生巨大影响。企业层面,发展节奏和方式频频调整,如何在转型、盈利、发展之间找到平衡,成为企业面临的关键抉择。

在消费者层面,汽车消费性质、消费群体、车型偏好等也出现了结构性变化。改善型消费将占据主导地位,年轻一代消费者正成为购车主力,他们追求差异化、个性化的产品,将汽车视为展现个性与生活方式的重要载体。

全球汽车竞争格局正在被重塑,中国新能源汽车的发展正在引领全球汽车工业变革。预计到2030年,全球销量前十大车企中将有多个中国车企的身影。未来五年,中国汽车产业将进入整合重组阶段,并购、重组现象将越来越多。对于车企来说,越早进行整合,成本越低,收益越大。

在这一系列变革中,企业竞争力正在发生快速迁移,过去“一招鲜吃遍天”的竞争模式已不再适用。同时,企业盈利能力也出现分化,外资主流车企依然依靠燃油车赚取高额利润,但利润收窄趋势已显现。中国车企则进入盈利转换期,部分新能源车企已经开始实现盈利。

汽车产业价值链也在发生变化,新兴零部件企业正在重新定义汽车产业链价值,显示出远超整车的盈利能力。而传统零部件企业则进入收缩期,盈利水平较低。汽车产业区域布局也在向消费地和人才地转移,未来中国汽车产业空间布局将围绕消费力、人才集中度和产能布局三大要素展开。

在生产与组织方式方面,汽车的生产方式与产业组织方式正在发生变化。制造环节正转向高科技驱动,供应链将与生产方式网状共生、高度协同。未来,中国汽车的生产方式将加速科技在制造领域的融合与产业组织革新。