随着科技的飞速发展,半导体行业正迎来前所未有的繁荣景象。最新数据显示,2024年12月,国内私募股权在该领域的投融资活动显著升温,共计78起事件,环比增长21.88%,融资总额更是高达77.11亿元,实现了120.88%的大幅增长。这一热潮中,芯片设计领域成为融资事件的“领头羊”,而半导体封测领域则凭借其强大的吸金能力脱颖而出。

值得注意的是,通信芯片、RISC-V以及存储芯片成为资本追逐的热门对象。其中,A轮融资事件占据了总数的38%,显示出投资者对半导体行业初创企业的浓厚兴趣。与此同时,C轮及以后的融资规模最为庞大,表明资本对成熟企业的信心同样坚定。这种对初创与成熟企业的双重青睐,进一步印证了半导体行业的广阔前景。

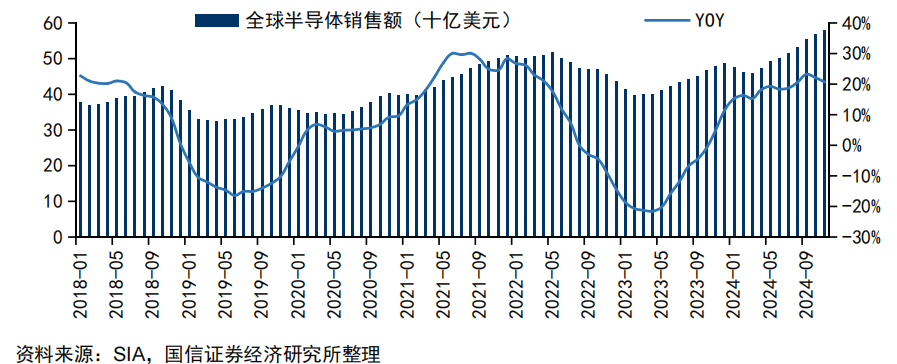

从全球范围来看,半导体行业的发展趋势同样令人瞩目。特别是人工智能技术的快速发展,极大地推动了半导体需求的增长。据统计,2024年全球数据中心硬软件总支出同比增长了34%,其中公共云和超大规模市场贡献了48%的增长份额,企业数据中心支出也实现了21%的增长。这一增长背后,生成式人工智能无疑是关键驱动力。它促使企业纷纷加大对GPU服务器的投入,从而带动了英伟达等GPU制造商的迅速崛起。

展望未来,半导体行业的前景依然光明。随着AI终端应用的不断爆发,预计将带动“需求-产能-库存”三种周期产生强烈的共振效应,为整个行业的发展注入强劲动力。特别是AI相关的芯片设计领域,将展现出巨大的发展潜力。特别是云端AI算力芯片,其市场需求预计将持续攀升,成为半导体行业新的增长点。

在自主创新的大潮中,无论是国内还是国外的半导体厂商,都面临着前所未有的发展机遇。只要能够在先进制造和半导体设备等核心环节取得突破,就有望在激烈的市场竞争中占据有利地位。据TechInsights预测,受益于行业整体积极的发展态势,2025年全球IC销量预计将增长17%,销售额预计增长26%。这一预测无疑为半导体行业的未来发展注入了更多的信心和期待。

对于投资者而言,半导体行业无疑是一个值得关注的投资领域。其中,半导体设备ETF(561980)作为一种优质的投资工具,紧密跟踪中证半导(931865)指数,持仓占比近70%的“半导体设备+半导体材料”领域,涵盖了中微公司、北方华创等行业龙头。这为投资者提供了一个有效反映半导体设备市场表现的投资渠道。

场外投资者可通过其联接基金(A类:020464;C类:020465)进行投资,采用定投或申购的方式,在市场波动中积累份额,分散风险。面对半导体行业的巨大发展潜力,投资者可以合理布局,抓住这一难得的投资机遇,实现资产的稳健增值。