随着个人养老金制度的全面推广,市场上掀起了一股购买个人养老金产品的热潮。然而,与个人日常接触的基金、储蓄、理财等产品相比,个人养老金保险产品在缴费和领取等方面存在诸多特殊规定,这无疑增加了消费者的选择难度。

保险代理人在日常咨询中经常遇到客户在缴费年限上的纠结。许多消费者不清楚应该选择一次性缴清,还是分成3年、5年,甚至10年以上的缴费期。这种困惑在各大社交媒体平台上也屡见不鲜,消费者纷纷发出疑问,希望找到最适合自己的缴费方式。

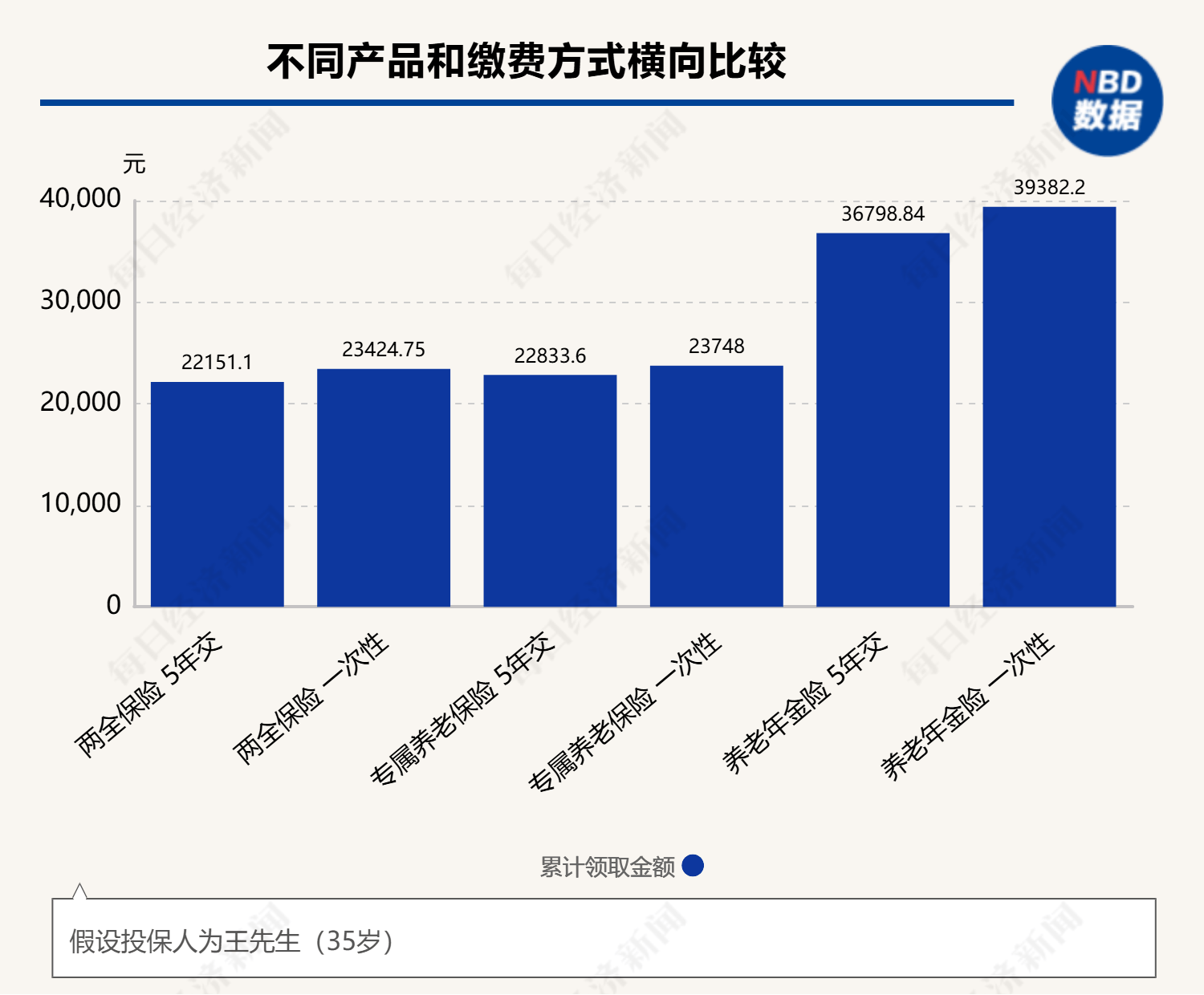

为了解答这一疑问,记者进行了详细的计算和分析。以35岁的王先生为例,分别投保了某保险机构的两全保险、年金险和专属养老保险三款产品,并对比了3年交、5年交和一次性缴清三种不同缴费方式下的领取金额。

根据计算结果显示,无论投保哪种产品,一次性缴清的方式在领取时都能获得最多的金额。以两全保险产品为例,王先生如果选择一次性缴清1.5万元,预估可领取的金额将是保费的1.56倍,年均收益率达到2.81%。相比之下,3年交和5年交的预估领取金额和年均收益率均较低。

在专属养老保险产品中,这种差距同样存在。一次性缴清的方式在按照保证利率2%和高档演示利率3.5%的情况下,预估到80岁的领取金额均高于3年交和5年交的方式。而在养老年金险产品中,一次性缴清的方式至85岁的累计领取金额也最高。

从产品的角度来看,年金险产品的缴费模式不同所带来的差距最大。同样的1.5万元保费,选择一次性缴清的方式至85岁累计可领取的金额比5年交的方式高出2583.36元。两全保险和专属养老保险虽然差距相对较小,但一次性缴清的方式仍然能获得更多的领取金额。

然而,值得注意的是,一次性缴清或短期缴费方式并不一定具有绝对优势。从流动性的角度来看,选择一次性缴纳或短期缴费意味着丧失了资金的短期流动性,如果后期有更好的产品或其他需求,就无法再购买。在利率下行的环境下,一次性缴清可能面临新旧产品收益差额的问题。

个人养老金产品的税收优惠每年额度为1.2万元,超出部分无法享受税收优惠。因此,要想最大化税收优惠的收益,每个人一次性可投入的金额应控制在1.2万元以内。这也为选择缴费方式提供了参考。

保险专家表示,在选择缴费方式时,需要综合考虑个人的年龄、收入状况、家庭责任等因素。对于年轻人来说,由于收入稳定期较长,推荐选择10年交的方式,既有利于长期积累养老金,又能分散缴费压力。中年人可以考虑5年交或10年交,兼顾养老金的积累和家庭其他支出。而接近退休年龄的老年人,则建议选择3年交,尽快积累养老金,减轻退休后的生活压力。

总之,在选择个人养老金产品的缴费方式时,应综合考虑多方面因素,找到最适合自己的方式,确保未来的养老生活更加体面和安心。