在2025年初,嘉世咨询发布了一份关于2024年中国游戏出海行业的深度分析报告,揭示了全球游戏市场的巨大规模和中国游戏企业的海外拓展潜力。

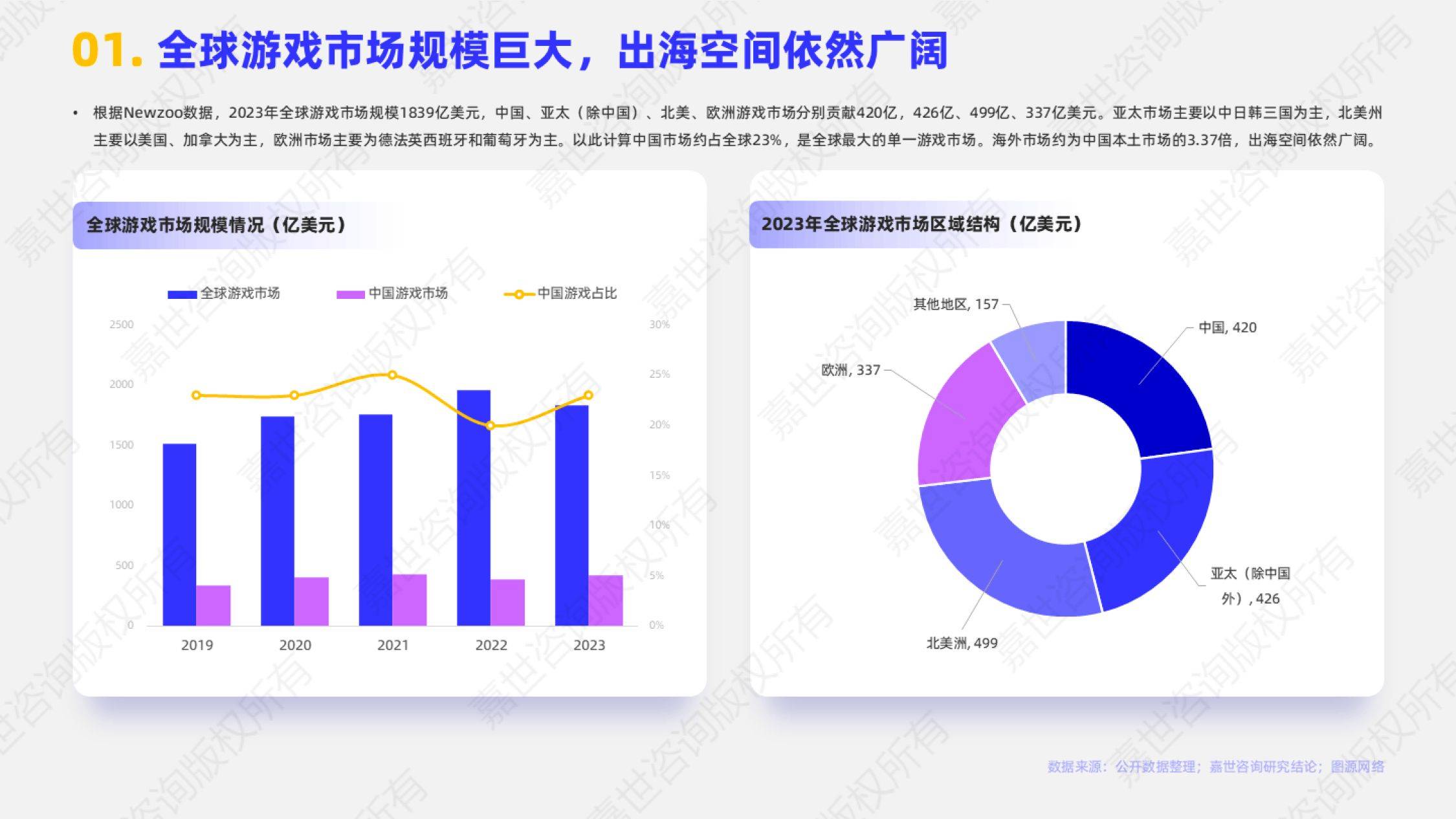

报告指出,2023年全球游戏市场规模达到了惊人的1839亿美元。其中,中国市场贡献了420亿美元,占比约23%,是全球最大的单一游戏市场。相比之下,海外市场约为中国本土市场的3.37倍,显示出中国游戏企业仍有广阔的出海空间。亚太、北美和欧洲等其他主要游戏市场也各有特色,分别以中日韩、美国和加拿大、以及德法英西葡等国家为主。

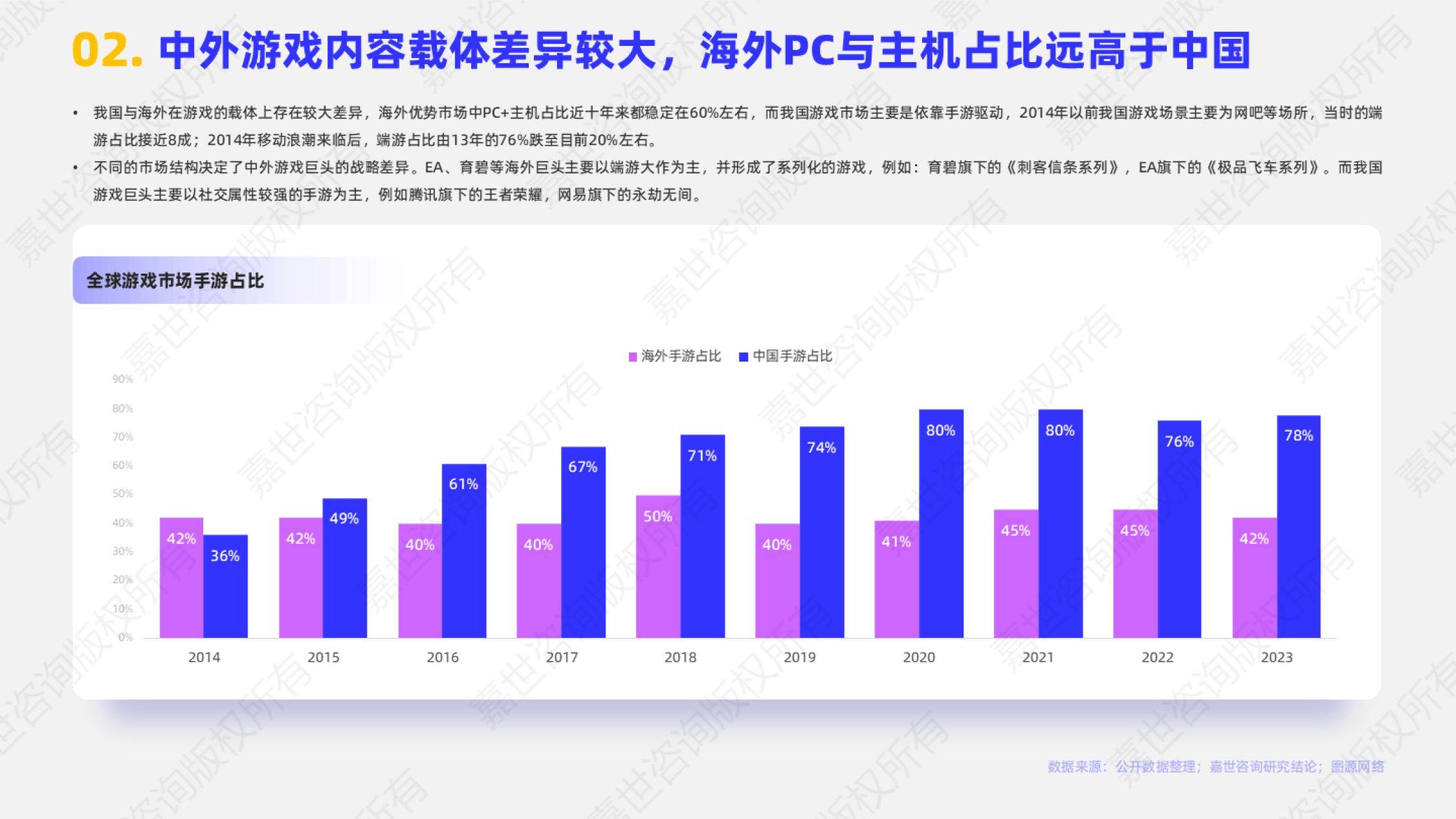

然而,中外游戏市场在内容载体上存在显著差异。海外市场中,PC和主机游戏占据主导地位,近十年来占比稳定在60%左右。而在中国,手游则成为市场的主要驱动力。自2014年移动游戏浪潮兴起后,端游占比从原来的近8成跌至目前的20%左右。这种市场结构的差异也导致了中外游戏企业战略上的不同,海外巨头如EA、育碧等以端游大作为主,而中国的游戏巨头则更多地聚焦于社交属性强的手游。

在盈利模式上,海外游戏市场以买断制为主,用户一次性购买游戏本体后即可永久游玩,而后续的资料片和MOD等则需二次付费。相比之下,中国游戏市场则更多地采用服务型游戏(GaaS)模式,用户可以通过免费或低价游玩游戏,并通过购买强化道具、时装等内购内容来持续付费。这种盈利模式使得中国游戏企业在游戏上线后仍需要不断补充新内容以刺激玩家消费,重心在于长期运营过程中的数据分析和用户研究。

尽管面临宏观经济环境和新品创新不足的挑战,中国自研游戏的海外收入在过去十年间仍实现了快速增长。从2014年的31亿美元增长到2023年的164亿美元,其中在2020至2021年间更是达到了180亿美元的峰值。尽管在2022至2023年间有所下滑,但自研手游海外收入整体保持增长态势,市占率从2019年的17%提升至2023年的27%,增长了10个百分点。这主要得益于中国成熟的游戏商业运维模式和制作精美的游戏产品。

报告中还提到,中国游戏企业在出海过程中不仅面临市场结构和盈利模式的差异,还需要克服文化差异、本地化挑战以及激烈的国际竞争。然而,凭借不断创新的游戏产品和日益成熟的运维模式,中国游戏企业正在逐步树立自己的国际品牌形象,并在全球游戏市场中占据越来越重要的位置。

报告还分析了中国游戏企业在出海过程中所面临的机遇与挑战,并给出了相应的建议。随着全球游戏市场的不断发展和中国游戏企业实力的不断增强,相信中国游戏企业在未来将会在全球游戏市场中创造更加辉煌的业绩。

在全球化的浪潮下,中国游戏企业正以前所未有的速度走向世界舞台。他们不仅带来了精彩纷呈的游戏产品,还展示了中国游戏产业的创新能力和发展潜力。未来,中国游戏企业将继续在全球化道路上探索前行,为全球游戏玩家带来更多惊喜和欢乐。