汉朔科技近日公布了其招股意向书,计划通过公开发行4224万股股票,占发行后总股本的10%,募集11.82亿元资金。这笔资金将主要用于门店数字化解决方案的产业化项目、AIoT研发中心及信息化建设项目,以及补充流动资金。此次发行的申购日期定于2月28日。

汉朔科技在公告中强调,这些项目的实施将极大提升公司的终端产线自动化水平,确保显示模组的稳定交付能力,并进一步加强公司的技术先进性,深化其核心竞争优势。这将为公司业务规模的全球性增长提供必要的流动性支持。

门店数字化解决方案的全面升级将使汉朔科技能够进一步拓展新零售业态、互动体验场景以及场景型购物模式等泛零售场景。这一升级将顺应下游零售商对数字化运营的需求,同时也满足品牌商对线下渠道精准营销的需要。通过为客户提供更多元的价值,覆盖更多客户群体,汉朔科技期望推动业务收入的持续快速增长。

电子价签设备作为汉朔科技最主要业务——电子价签系统的核心产品,近年来随着门店数字化业务的快速发展和多元行业应用规模的扩大,市场需求激增。门店数字化解决方案产业化项目将扩大电子价签设备的生产能力,进一步提升公司对核心产品生产环节的控制,确保稳定的交付能力,以更有效地应对市场需求的快速增长。

自成立以来,汉朔科技始终专注于零售数字化领域,推出了电子价签系统等门店数字化产品。公司以“成为全球领先的零售门店数字化解决方案提供商”为愿景,坚持研发驱动,制定了全方位的“门店数字化产品”路线,旨在引领未来的发展。经过多年的深耕,汉朔科技在国内外已建立了较强的行业地位竞争优势。

根据公开披露数据,汉朔科技在2021-2023年度的电子价签收入规模在全球上市公司竞争对手中排名前三。公司较早地实现了国际化战略布局,服务范围覆盖全球超过50个国家和地区的逾400家客户。

展望未来,汉朔科技将依托国家产业数字化转型升级的政策,以市场需求和技术前沿趋势为导向,通过完善和优化自身的技术研发体系及创新机制,进一步巩固和扩大在全球零售行业的优势,持续为传统产业的数字化转型升级赋能。

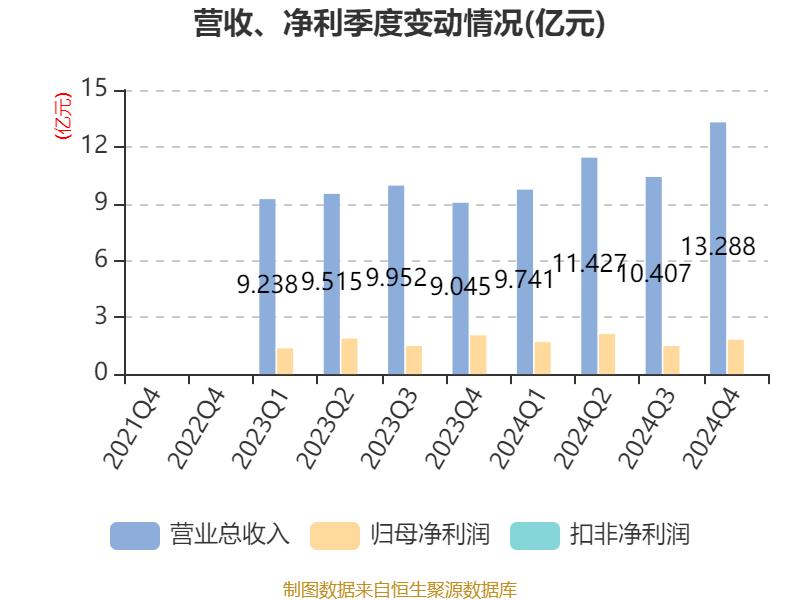

根据招股意向书,汉朔科技2024年的投入资本回报率为28.44%,较上年同期下降了9.89个百分点。截至2024年,公司的经营活动现金流净额为10.32亿元,同比增长62.29%;筹资活动现金流净额为-3918.61万元,同比减少679.76万元;投资活动现金流净额为5361.67万元,上年同期为-2.22亿元。

在资产重大变化方面,截至2024年末,公司存货较上年末减少了6.27%,占公司总资产的比重下降了6.67个百分点;其他流动资产较上年末减少了55.39%,占公司总资产的比重下降了6个百分点。与此同时,应收票据及应收账款较上年末增加了97.34%,占公司总资产的比重上升了5.98个百分点;货币资金较上年末增加了52.25%,占公司总资产的比重上升了5.1个百分点。

在负债重大变化方面,截至2024年末,公司应付票据及应付账款较上年末增加了48.63%,占公司总资产的比重上升了3.21个百分点;合同负债较上年末减少了92.47%,占公司总资产的比重下降了1.55个百分点。应付职工薪酬较上年末减少了23.91%,占公司总资产的比重下降了1.06个百分点;租赁负债较上年末增加了132.71%,占公司总资产的比重上升了0.49个百分点。