2025年,飞机价值管理领域的焦点汇聚于青岛,第三届飞机价值管理国际论坛在此盛大召开。此次论坛由中国航空学会携手上海市航空学会及英国皇家航空学会中国(上海)代表处联合发起,山东省航空航天学会亦积极参与其中,共同推动这一行业盛事。青岛胶东临空经济示范区与山东太古飞机工程有限公司、上海广尧航空等业界翘楚,共同承担了论坛的承办工作。

论坛上,航升咨询的高级航空分析师容绍锋发表了引人深思的见解。他指出,当前市场上所有主流的单通道机型,其市场价值均已超越2019年同期水平,部分机型的租金甚至达到了前所未有的高度,令部分中资航空公司倍感压力,直呼难以承受。

在全球飞机市场供需失衡、窄体机资源稀缺、在役机队平均机龄不断攀升的背景下,飞机资产的价值管理成为了航空公司与租赁公司共同关注的焦点。如何有效管理飞机资产,确保其在市场中的最优价值,成为了行业亟待解决的重要课题。

根据最新的交付预测数据显示,空客A320系列单通道飞机的供应短缺情况将至少持续到2027年,而波音737 Max的供应问题则可能更为严重,短缺情况或将延续至2028年甚至更久。这一预测无疑加剧了市场对于飞机资源的争夺。

航空数据分析机构Cirium的数据进一步揭示了飞机市场价值的变动情况。与2019年相比,A320-200、A321-200、737-800等核心单通道机型的市场价值均实现了超过20%的增长。即便是与2024年同期相比,这些机型的价值也依然呈现出上涨趋势,其中A321-200的增长幅度更是超过了40%,A320-200也实现了超过20%的增长。

在市场租金方面,A330-200、767-300ER、A330-300、A320-200等机型均表现出强劲的增长势头。尤其是A330-200,其租金涨幅高达40%,其余三款机型的涨幅也均超过20%。

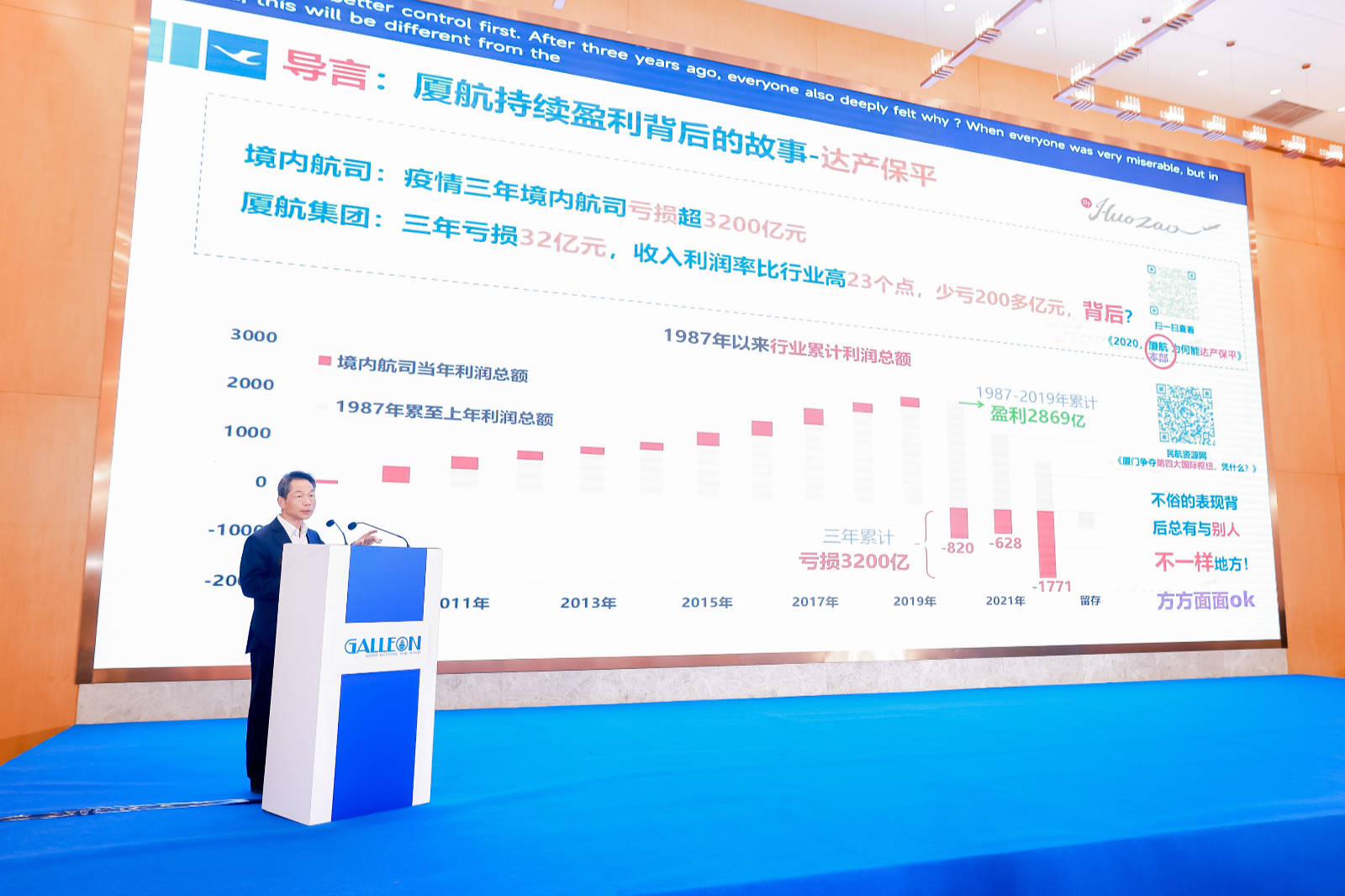

飞机的引进与退出时机,对于航空公司的成本控制与盈利能力具有至关重要的影响。以厦门航空为例,这家全球唯一连续37年保持盈利的航空公司,在疫情期间的国内民航业巨亏背景下,依然能够保持盈利,这与其精准的飞机进退策略密不可分。厦门航空有限公司原副总经理黄火灶指出,厦航之所以能够持续盈利,很大程度上得益于其正确的机型选择和前瞻性的机队规划。

在2019至2023年间,国内民航业机队增速整体放缓,但厦航的机队增速却呈现出独特的趋势。在疫情最为严重的两年里,厦航不仅未增加机队规模,还退出了部分飞机,这一举措有效控制了固定成本。同时,厦航还抓住了飞机租金较低的机遇,成功实现了从全波音机队向双机队运营的转型。

早在2016年,厦航就开始着手研究引入空客飞机的可行性。在中美贸易摩擦升级、B737 Max飞机停飞等不利因素下,厦航依然保持了战略定力与耐心,等待最佳时机。最终,在2020年厦航集团机队规模已超200架的背景下,成功引入了空客A321neo飞机,满足了市场需求并降低了运营成本。

黄火灶表示,厦航之所以能够始终紧跟时代步伐,关键在于其能够根据市场变化灵活调整机队策略。在疫情三年间,厦航主动调减机队增速,并在飞机租金最低点时租赁引进了15架空客飞机。这些飞机在疫情后的运营中发挥了重要作用,使得厦航在2025年春运期间的可控运力增长高于行业平均水平。

值得注意的是,近年来南航和海航都在尝试降低机队中宽体机的比例。南航曾就10架B787-8飞机出售征询意向,而海航也在2023年退租了两架A350后表示将市场化处置自有的9架B787-8飞机。有业内人士在论坛现场向南航方面打听B787-8的最新进展,表示南美客户对国内B787-8飞机非常感兴趣。

容绍锋在论坛上指出,由于新飞机交付延迟,航司为了继续运营不得不继续使用老旧飞机,导致全球在役机队的平均机龄不断提高。对于窄体飞机而言,其价值已因租金压力的影响而趋于稳定;但对于宽体飞机来说,由于国际航线尚未完全恢复且溢价不高,其价值仍有一定的上升空间。

在飞机制造商的格局方面,中国商飞的崛起为市场带来了新的竞争者。空客CEO傅里曾表示中国商飞可能成为空客强有力的竞争对手,打破空客与波音在飞机制造业的双头垄断。据报道,中国商飞的单通道干线客机C919已累计获得1061架订单。