趣致集团发布2024年度业绩报告,收入与毛利双增长,但母公司出现亏损

近日,快消品户外营销领域的佼佼者趣致集团(00917.HK)正式公布了其2024年度的业绩情况。数据显示,该集团在过去一年中实现了显著的收入增长和毛利提升,但在母公司拥有人应占利润方面却出现了亏损。

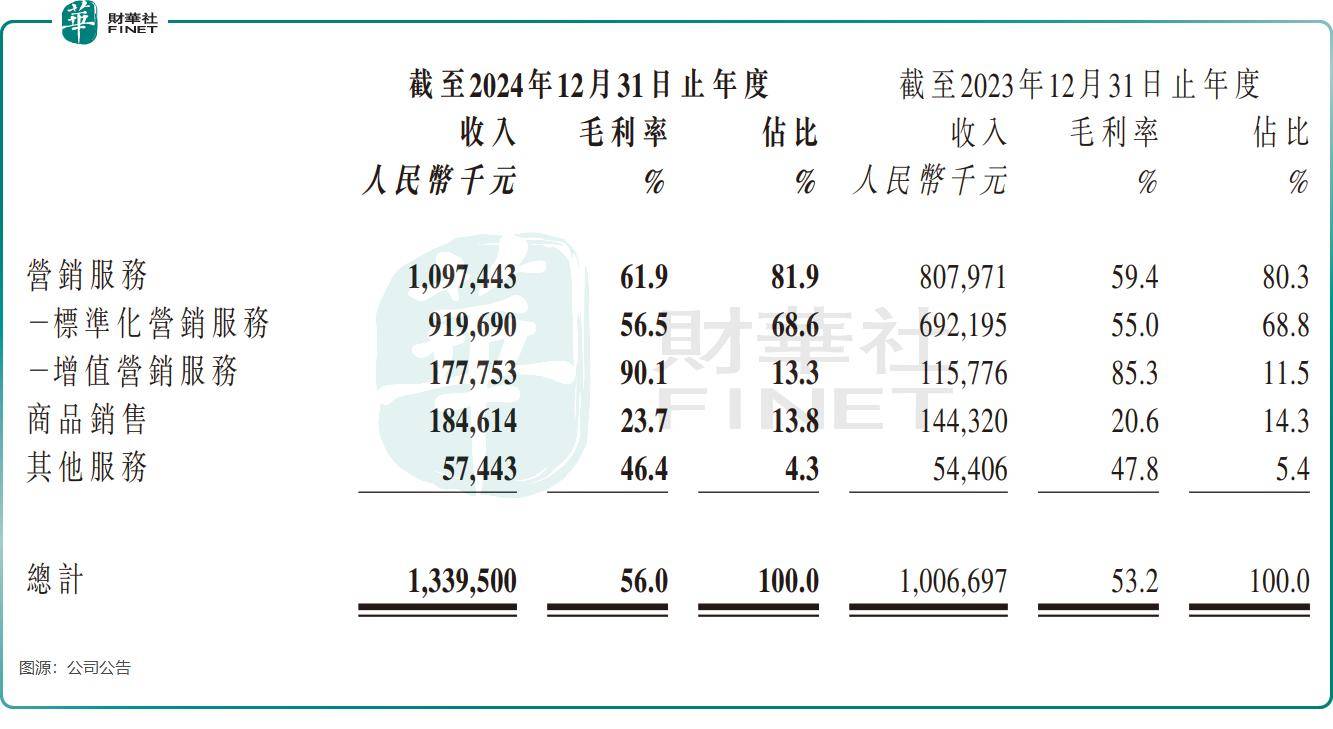

具体来看,趣致集团在2024年的总收入达到了约13.4亿元人民币,与上一年度相比增长了33.1%。同时,其毛利也实现了40.1%的同比增长,达到了约7.5亿元人民币。然而,在母公司拥有人应占利润方面,趣致集团却录得了约16.72亿元的亏损,而上一年度该数据为盈利1.31亿元。

尽管母公司层面出现了亏损,但趣致集团经调整后的利润和经调整EBITDA均实现了正向增长。其中,经调整利润为2.51亿元,同比增长25.1%;经调整EBITDA为3.4亿元,同比增长21.2%。这些数据显示出趣致集团在核心业务方面仍然保持着稳健的增长态势。

在资本市场方面,趣致集团的股价表现也颇为亮眼。自去年11月以来,其股价持续上涨,并在业绩公布后的交易日中突破了230亿港元的大关。不过,值得注意的是,作为新股的趣致集团,其非流通股占比较高,且大股东持股比例也较为集中,这可能导致股价在较小的成交量下出现较大波动。

趣致集团在AI技术方面的投入也取得了显著成果。2024年,该集团大幅增加了对AI技术的研发开支,同比增长了43.8%。通过这一投入,趣致集团成功推出了多项AI交互和大数据产品,如基于大语言模型的数字人导购、AI触觉互动、AI情绪识别等,这些创新产品进一步提升了其营销服务的技术含量和竞争力。

除了营销服务业务外,趣致集团的商品销售业务也实现了增长。该业务主要通过自动售货机进行商品销售,与友宝在线等港股上市公司类似。尽管趣致集团在过去几年中大幅缩减了智能终端的规模,但商品销售业务仍然延续了增长态势。趣致集团表示,这得益于线下消费需求的增长、网点密度的增加以及商品结构的优化等因素。

然而,趣致集团也面临着一些挑战。一方面,随着市场竞争的加剧,该集团的智能终端获客成本不断上升,用户流失率也在持续提升。另一方面,尽管趣致集团将扩张目标瞄向了海外,但在国际市场上的业务拓展仍然面临着诸多不确定性和风险。

趣致集团在年报中还提到了其将积极推进国际化和多元化的战略布局,加快中东和新加坡市场的开拓步伐,并启动战略性业务并购以进一步整合资源。这些举措能否为趣致集团带来新的增长点,仍然需要时间来验证。