近期,一系列关于汽车金融分期贷款提前还款的纠纷引发了广泛关注。许多消费者在购车时,被4S店和银行推销的“5年分期2年还清,提前还款无违约金”方案所吸引,然而在实际操作中,却遭遇了重重阻碍。

李星是其中一位受害者。他在2023年元旦购买了一辆奥迪A3L,并在银行信贷经理的承诺下,选择了15万的5年贷款,计划在2年后一次性还清。然而,当他按期申请提前还贷时,银行却多次推诿,最终告知他需要承担3%的违约金。经过23天的反复沟通和投诉,李星才终于成功免除了违约金。

类似的经历并非个例。许多消费者在购车时被4S店的销售人员口头承诺“提前还款无违约金”,但合同上却明确标注了违约金条款。例如,揭先生在购车时,虽然销售人员承诺了无违约金,但合同上却写着需支付5%的违约金。他因不信任而放弃了购车,定金也被扣留。

据前瞻产业研究院的数据显示,中国汽车金融行业市场规模在2024年将达到3万亿元,渗透率接近70%。然而,这一看似繁荣的市场背后,却隐藏着诸多问题。4S店和银行通过延长贷款期限来摊薄月供,同时以“提前还款无违约金”为诱饵,诱导消费者选择长期贷款。然而,当消费者真的去提前还款时,却往往发现这一承诺难以实现。

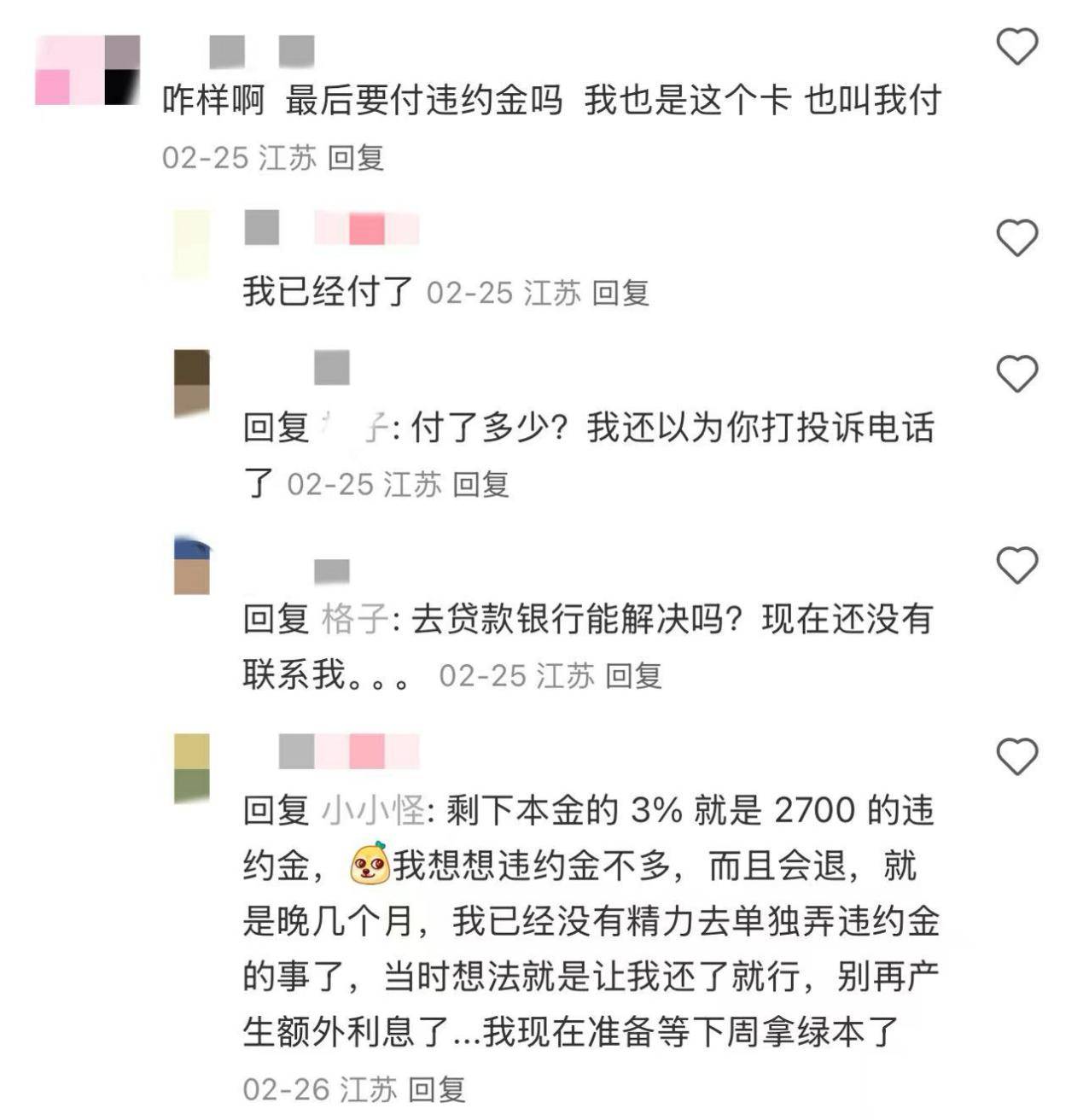

小诺是另一位受害者。她在还完第24期账单的当天就申请了提前还款,但银行却告知她需要承担3%的违约金。经过多次协商和投诉,她最终选择了支付2700元的违约金以避免麻烦。而王笑则选择了坚持,他拒绝了银行的要求,并多次投诉。僵持了20多天后,银行终于在下一期账单生成之前联系了他,表示可以先垫付违约金,后续再进行退还。

这些纠纷不仅让消费者感到愤怒和失望,也对4S店和银行造成了不小的困扰。宝马售后专员小琴表示,她经常收到提前还款受阻的客户的投诉,有时只能建议客户断供来解决问题。她的一位客户钟先生,就是通过投诉和给4S店施压,才最终维护了自己的权益。

从行业视角来看,“5年分期2年还清”的金融创新方案,实际上是银行业在净息差收窄和利润考核夹缝中的无奈选择。随着净息差的不断收窄,银行的盈利能力受到了严重影响,营收和净利润的增长空间也受到挤压。因此,银行试图通过场景化金融产品(如汽车分期、消费信贷)来扩大市场份额,填补利润缺口。

然而,这种创新方案却逐渐异化为了套利游戏。银行为了弥补利息收入的缺口,不得不通过模糊化违约金条款等隐性手段来“找补”。这种做法不仅引发了消费者的信任崩塌,也摧毁了汽车金融的群众基础。大量消费者在黑猫投诉、小红书等平台上投诉“5年贷款2年还清”的套路,认为这涉及消费欺诈。

这种创新方案还形成了系统性风险传导链。随着提前还款纠纷的不断增多,银行面临着更大的风险压力。如果这种趋势持续下去,最终可能会引发更剧烈的行业地震。

因此,银行业需要重新审视这场狂欢的代价。他们应该意识到,将利润压力向消费者端转嫁的投机行为是不可持续的。只有真正站在消费者的角度,提供诚信、透明的金融服务,才能赢得消费者的信任和支持,实现行业的健康发展。

同时,消费者也需要提高警惕,仔细阅读合同条款,避免被销售人员的口头承诺所迷惑。在购车时,应该选择信誉良好的4S店和银行,确保自己的权益得到保障。

总之,汽车金融分期贷款提前还款的纠纷已经引起了广泛关注。银行业需要正视问题,加强监管和自律,确保金融服务的诚信和透明。消费者也需要提高自我保护意识,避免陷入类似的纠纷中。