小米集团近期发布了其2024年第四季度的财务报告,这份报告揭示了小米在多领域的强劲表现,尤其是IoT和汽车业务的显著增长。

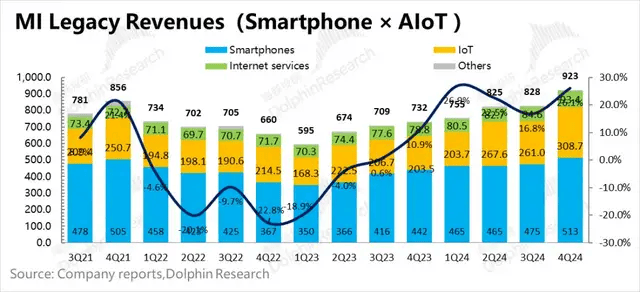

从整体业绩来看,小米的收入达到了1090亿元,同比增长49%,这一数字超出了市场预期的1044亿元。其中,IoT业务和手机业务的平均销售价格(ASP)是推动收入增长的关键因素。然而,整体毛利率与预期基本一致,没有带来额外的惊喜。

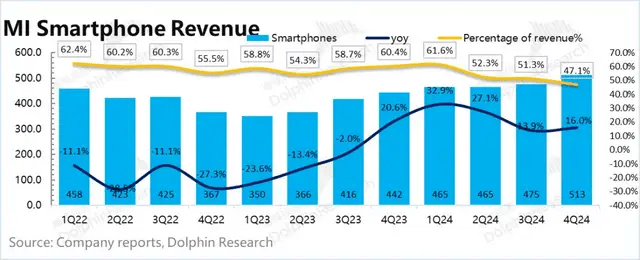

在手机业务方面,小米实现了513亿元的收入,略高于市场预期的500亿元。出货量的公开数据显示,小米手机的ASP超出预期,均价超过1200元,显示出小米在高端化道路上取得了进展。这一表现主要得益于小米15系列的成功。

IoT业务方面,受益于国家补贴和去年较低的基数,收入同比增长了52%,达到了309亿元。尽管空调销量因季节性因素有所回落,但电视销量环比增长了33%,显示出IoT业务在国家补贴政策下的强劲动力。

互联网服务业务也表现出色,收入为93亿元,比市场预期高出约3亿元。这一增长主要得益于海外互联网业务的扩展和国内广告收入的增加。然而,增值服务表现平平,连续几个季度未见增长。

汽车业务方面,小米在第四季度实现了167亿元的收入,毛利率为20.4%,调整后净亏损为7亿元。尽管尚未扭亏,但亏损收缩的速度令人印象深刻。这一表现显示出小米在汽车业务上的持续投入和进展。

在利润方面,小米的核心经营利润为58亿元,调整后的净利润为83亿元,后者明显高于市场预期的65亿元。然而,需要注意的是,调整后的净利润中包含了财务收益和投资公司的股息收益,这些并不能完全反映小米主营业务的盈利能力。因此,核心经营利润更能真实体现小米的持续经营能力。

小米的财报还显示,由于家电季节性淡季和国补政策的影响,IoT业务在短期内可能表现平平。然而,受益于国补政策的手机业务预计将在第一季度实现高增长和利润释放。汽车业务方面,小米的定价策略已经不再是市场关注的焦点,而是产能的压榨、新产线的封顶和爬坡等。

小米集团的整体表现确实如雷军所言,呈现出“史上最强”的业绩。在收入端,IoT业务的爆发式增长和手机业务的ASP提升是推动增长的主要因素。尽管毛利率基本符合预期,但研发和销售费用的高增长部分侵蚀了利润。然而,汽车业务的蒸蒸日上让市场对小米的费用增长持宽容态度。

展望未来,小米的汽车业务将成为其增长的重要驱动力。尽管短期内销量指引不再重要,但产能的压榨、新产线的封顶和爬坡等将是市场关注的焦点。同时,小米在AI手机换新和长期汽车出海方面的故事也将为其带来乐观的叙事空间。

在费用方面,小米的三项费用合计167亿元,在收入高增长的情况下,费用率仍有所上升。其中,汽车业务的经营费用和研发费用增长显著。然而,从管理执行的角度来看,小米的行政费用保持稳定,显示出其高效的管理能力。