世茂能源(605028.SH)的最新财报揭示了公司在业绩增长上的持续挑战,这家热电联产企业正面临营收与净利润双降的困境。

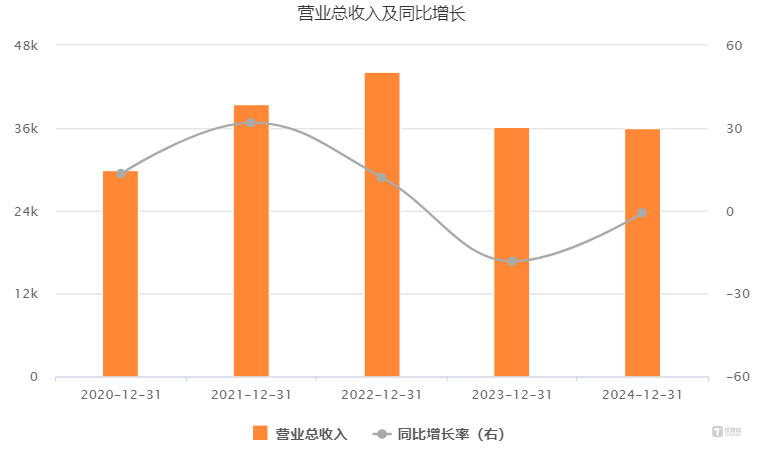

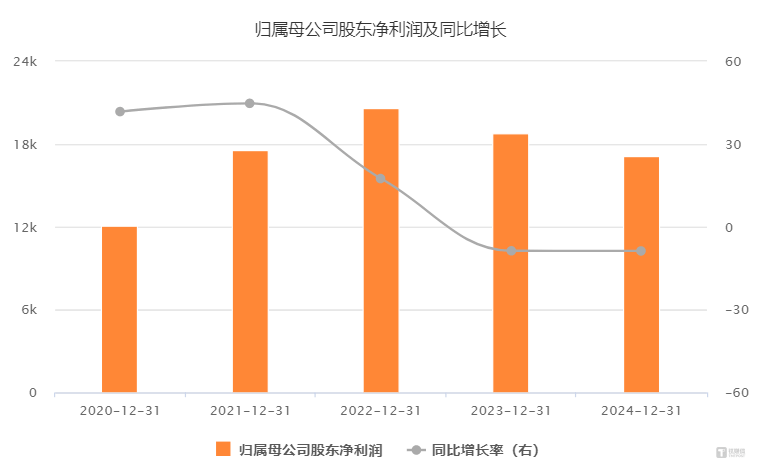

据世茂能源3月19日公布的2024年度财务报告,公司延续了上一年的不佳表现,营收微降0.64%至3.59亿元,而净利润方面则更为严峻,归母净利润和扣非净利润分别下滑8.74%和13.61%,至1.72亿元和1.55亿元。值得注意的是,尽管营收与去年基本持平,但扣非净利润的下滑幅度却明显加剧,这一趋势在公司第四季度单季净利润有所提升的背景下显得尤为突出。

世茂能源的核心业务仍集中在电力和热力供应上,这两大板块在2024年合计贡献了3亿元的收入,同比下降1.91%。然而,主营业务成本却逆势上升1.83%,达到1.34亿元。作为余姚地区唯一的生活垃圾焚烧处理中心,世茂能源一直以其稳定的盈利能力著称,毛利率长期高于行业平均水平。2024年,公司的毛利率仍高达62.71%,远超行业均值26.87%和行业中值31.64%。然而,这一优势正在逐渐缩小,显示出市场竞争的加剧。

面对业绩压力,世茂能源曾试图通过跨界并购来寻找新的增长点。去年11月,公司突然宣布计划收购南通詹鼎材料科技有限公司(詹鼎科技)的控制权,以涉足半导体行业。詹鼎科技是一家专注于含氟电子化学品的研发、制造和销售的企业,产品广泛应用于电子、半导体和新能源锂电行业。然而,这一跨界尝试并未能如愿以偿,仅披露三天后,公司便宣布终止交易,原因是交易各方未能就最终交易条件达成一致。

世茂能源的跨界半导体之路虽然短暂且曲折,但并未打击公司寻找新增长点的决心。在年报中,公司明确表示将在2025年“积极探寻优势互补的第二增长曲线”。这一表态显示出公司管理层对于扭转业绩颓势的迫切需求。

世茂能源以生活垃圾和燃煤为主要原材料,通过热电联产的方式为客户提供工业用蒸汽并发电上网。这种经营模式在受到政策支持的同时,也面临着市场壁垒。尽管公司在余姚地区拥有独家地位,但营收规模相对较小,且随着市场竞争的加剧,盈利能力正面临考验。

对于净利润的下滑,公司方面解释称主要是由于供汽价格下降和修理费用增加所致。这一解释揭示了公司在成本控制和市场竞争方面面临的挑战。未来,如何在保持毛利率优势的同时,扩大营收规模并降低成本,将是世茂能源需要解决的关键问题。

尽管跨界半导体未能成功,但世茂能源并未放弃寻找新增长点的努力。在年报中,公司仍表示将继续探索新的业务领域,以实现业绩的多元化和可持续发展。这一表态显示出公司对于未来发展的信心和决心。