在近日发布的2024年财报中,蔚来汽车展示了其在新能源汽车市场中的不俗表现。数据显示,蔚来全年汽车销量达到了22.19万台,同比增长38.7%,这一增速在新势力品牌中颇为亮眼。

营收方面,蔚来2024年实现营业收入657.31亿元,同比增长18%。从季度分布来看,从第二季度开始,蔚来的营业收入连续三个季度环比增长,第四季度更是接近200亿元大关。这一连串的增长数字,无疑为蔚来的市场表现增添了不少光彩。

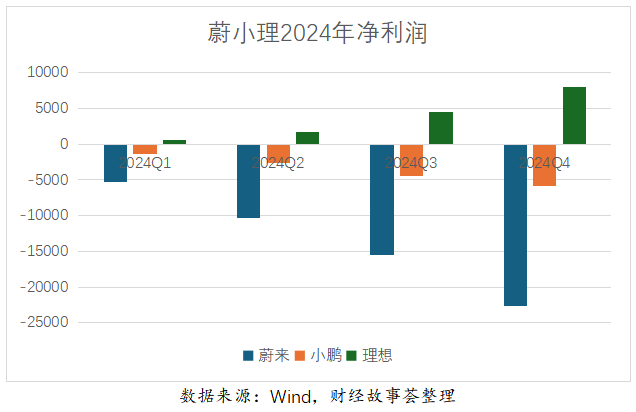

然而,在营收增长的同时,蔚来的毛利率也有所改善,达到了9.88%,同比提升4.3个百分点。尽管如此,由于成本和费用支出过高,蔚来仍未实现盈利,全年净亏损达到232亿元,亏损额相比2023年扩大了10%。这一数字,无疑给投资者们浇了一盆冷水。

作为车主,蔚来汽车以其高颜值和优质服务赢得了广泛好评。但在资本市场上,面对连年亏损的财报,蔚来的股价却一路走低,从上市最高点的近200元跌至30多元,仅为最高点的五分之一。这一跌幅,也让不少投资者对蔚来的未来产生了质疑。

与蔚来相比,同一时期成长起来的理想和小鹏则呈现出不同的态势。理想汽车凭借销量和收入的快速增长,于2023年实现了百亿级盈利。而小鹏汽车虽然销量上仍有一定差距,但财务指标也大幅改善,2024年已大幅减亏,并有望在今年实现盈利。在港股市场上,小鹏更是凭借在机器人和AI领域的投入优势,市值已经大幅超过蔚来。

那么,蔚来汽车的问题究竟出在哪里呢?通过对比小鹏和理想,我们可以发现,尽管蔚来在销量和单车销售价格上表现出色,但在成本和费用管控方面却存在明显不足。蔚来的单车售价与理想相近,但毛利率却只有理想的一半;而与小鹏相比,尽管蔚来的单车售价比小鹏高,但毛利率却比小鹏还低。

蔚来在换电模式上的坚持,虽然为用户提供了便捷的换电服务,但也因此投入了大量的资产。这些换电站每年产生的折旧和运营费用都计入了营业成本,从而拉低了蔚来的毛利率。蔚来在销售和研发费用上的投入也远高于同行。高昂的销售费用和持续的研发投入,使得蔚来的每辆车的成本远高于售价,从而导致每卖一辆车就要亏损超10万元。

面对亏损压力,蔚来创始人李斌在财报电话会议上表态,今年将继续推进降本措施,争取在第四季度实现盈利目标。从今年第一季度开始,蔚来已经推进了研发、供应链、销售服务方面的全面降本措施。然而,尽管蔚来在降本方面做出了努力,但汽车上游供应链的利润空间已经十分有限,且还要承担半年以上的压款周期。因此,蔚来进一步降本的空间并不大。

值得注意的是,尽管蔚来在换电模式上投入了大量资产,但这一模式仍面临诸多挑战。随着快充技术的不断发展,充电站的充电时间已经大幅缩短。蔚来换电模式在效率上的优势正在逐渐缩小,而充电站的投资规模却远低于换电站。因此,如何继续保持换电模式的相对优势,成为蔚来亟需面对的问题。

尽管如此,蔚来仍在努力寻找解决方案。蔚来与宁德时代签署战略合作协议,旨在打造全球规模最大、技术最领先的乘用车换电服务网络。同时,蔚来也开始尝试降低换电站建设的资本性开支,推出了加电合伙人计划,预计2025年大部分换电站的建设将借助合作伙伴资源投资建设。

尽管亏损压力仍然悬顶,但蔚来已经在听劝并努力寻找解决方案。对于这家备受关注的新能源汽车品牌来说,未来能否实现盈利并赢得资本市场的认可,仍需时间给出答案。