科达制造近日发布了其2024年度财务报告,数据显示公司在过去一年中实现了显著的收入增长,但同时也面临着盈利能力的挑战。年报显示,科达制造全年实现营业收入126亿元,与前一年度相比增长了29.96%。然而,归属于上市公司股东的净利润却同比下降了51.90%,达到10.06亿元;扣非净利润同样下滑51%,为9.21亿元。

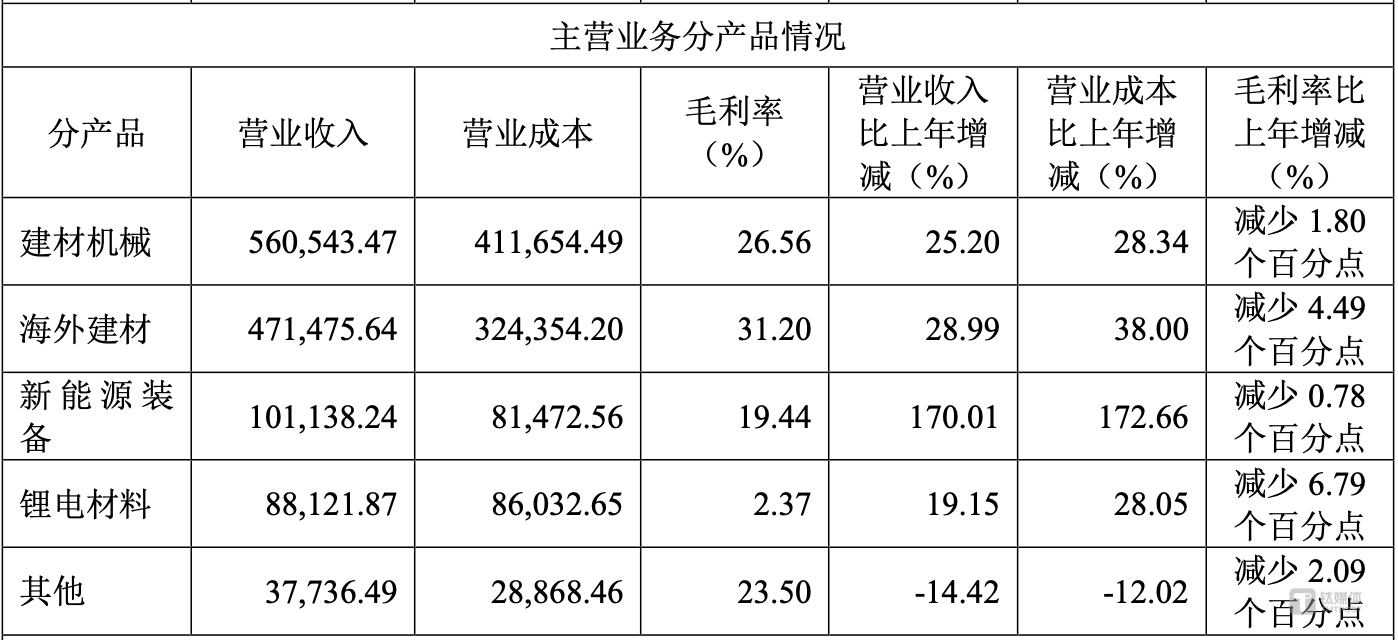

深入分析发现,科达制造的收入增长主要得益于海外业务的强劲表现。公司在海外市场的建材机械、海外建材以及新能源装备等业务板块均实现了同比增长,尤其是海外建材业务,营收增长了28.99%。目前,科达制造在非洲六国运营着19条建筑陶瓷生产线和其他生产线,2024年建筑陶瓷产品产量超过1.76亿平方米,同比增长约17.62%。

尽管海外业务带来了显著的收入增长,但这也带来了相应的成本上升。随着海外建材项目的拓展和管理框架的搭建,公司的管理费用增加了30.32%,达到11.08亿元。同时,海外业务的营业成本也大幅增加,同比增长了46.53%,达到55.86亿元。这导致公司整体营业成本增长了35.98%,显著高于收入增速。

科达制造盈利能力的下滑,另一个重要原因是其参股公司蓝科锂业业绩的大幅下滑。蓝科锂业是科达制造在盐湖提锂领域的战略布局,拥有4万吨/年的碳酸锂产能。然而,由于碳酸锂价格的持续低迷,蓝科锂业2024年的净利润仅为5.35亿元,同比下降超过80%。这对科达制造的净利润产生了显著影响,导致其归属于上市公司股东的净利润同比减少超10亿元,蓝科锂业对公司的盈利贡献仅为2.33亿元。

除了蓝科锂业,科达制造在锂电相关业务方面也有所布局,包括负极材料和锂电装备。目前,公司的负极材料业务已经具备9万吨/年的石墨化产能,并且在锂电材料的烧结环节为正极材料、负极材料的生产以及锂云母提锂提供烧结装备等。然而,由于锂电材料行业的产能过剩,公司的负极材料业务虽然营收增加,但盈利能力也面临压力。

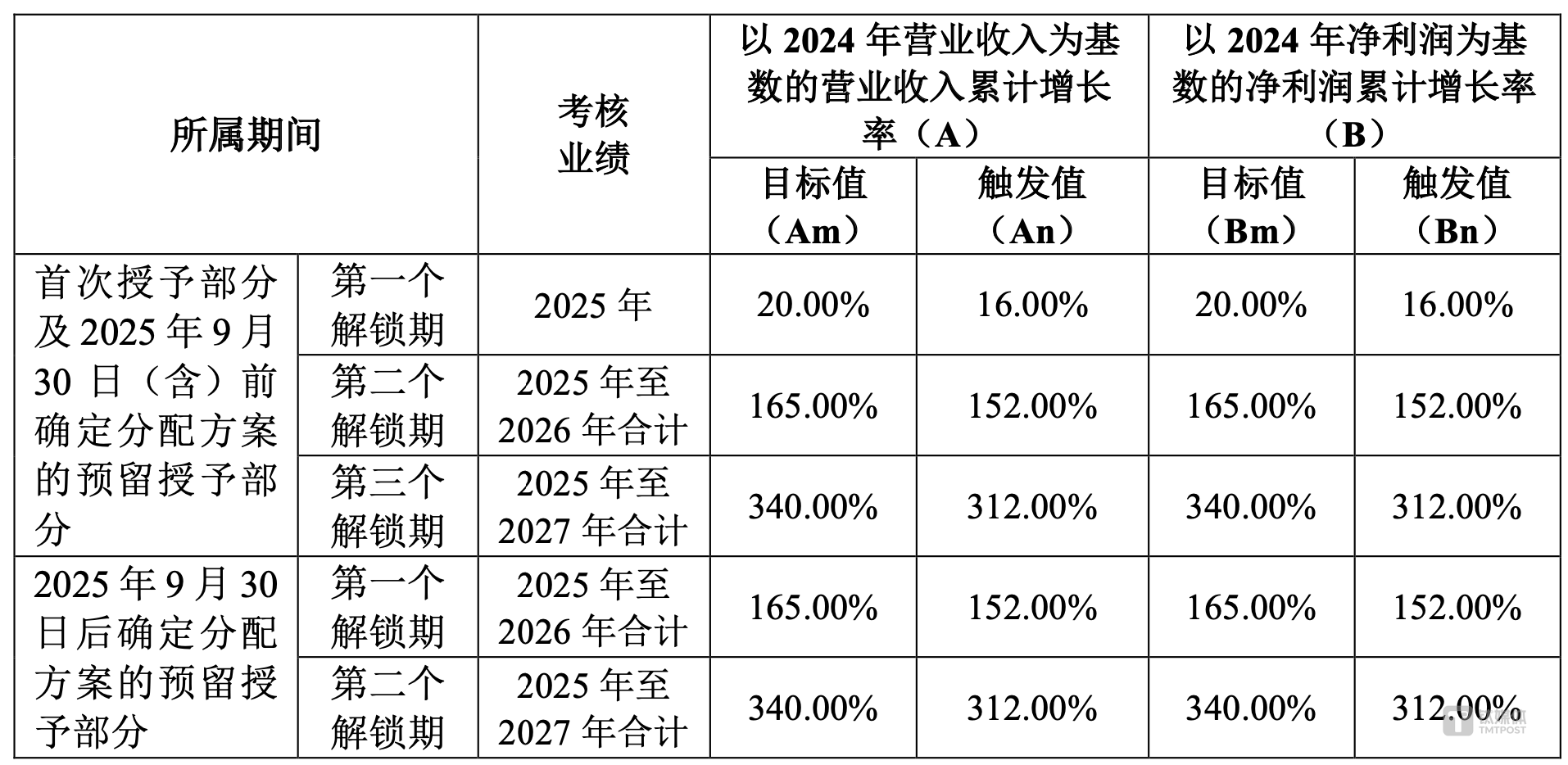

值得注意的是,在发布年报的同时,科达制造还公布了《2025年员工持股计划》。该计划设定了严格的考核目标,以2024年营收和扣非净利润为基数,要求2025年、2025-2026年、2025-2027年的营收和扣非净利润分别累计增长20%、165%、340%,完成其中一项即可达标。这一考核目标的公布,或许在一定程度上提振了市场信心,公司股票在年报发布后的交易日中表现强劲,收盘大涨5.23%。

根据员工持股计划的考核目标,科达制造在未来几年内的营收和扣非净利润目标分别为151.2亿元、182.7亿元、212.94亿元和11.05亿元、13.36亿元、16.11亿元。这意味着,在连续两年的盈利下滑后,科达制造有望重回增长轨道。