歌尔股份在遭遇苹果“断供”风波后,展现出了惊人的复苏势头。

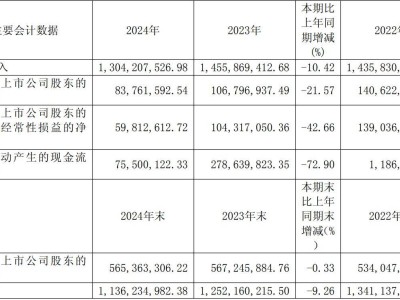

根据其最新年报数据显示,歌尔股份的各项主要业绩指标均实现了全面增长。全年营业收入达到1009.54亿元,同比微增2.41%,但归母净利润却实现了大幅提升,同比增长高达144.93%,达到26.65亿元。扣非归母净利润同样表现不俗,同比增幅达到178.3%,为23.93亿元。

回溯至2022年11月,歌尔股份曾发布公告称,收到境外某大客户的通知,暂停生产一款智能声学整机产品。后经证实,这款被暂停生产的产品正是苹果的热销产品AirPods Pro 2。这一消息对歌尔股份造成了巨大冲击,因为苹果一直是其重要的客户之一。数据显示,2020年和2021年,AirPods为歌尔创造了约206亿和244亿的营收,占比分别达到35.7%和31%。

核心业务订单的丢失,使得歌尔股份在2022年不得不计提17.97亿元的资产减值,直接导致其归母净利润同比下滑近六成。进入2023年,歌尔股份的业绩依然承压,归母净利润继续大幅下滑43%至10.19亿元,全年净利率仅为1.03%。同时,其股价也大幅下跌,市值从巅峰时期的近2000亿缩水至如今的约800亿。

然而,令人意想不到的是,歌尔股份在经历如此重创后,竟然在短时间内实现了逆势复苏。不仅业绩指标全面回升,其毛利率和净利率也有所提升。2024年,歌尔股份的毛利率为11.09%,同比上升2.14个百分点;净利率为2.56%,较上年同期上升1.53个百分点。

值得注意的是,歌尔股份的业务结构也在发生深刻变化。虽然苹果依然是其大客户之一,但歌尔已经不再是单纯的苹果代工厂。在智能手机业务之外,VR/AR业务正逐渐成为歌尔的未来增长极。根据IDC的数据,全球VR/AR设备出货量预计将持续增长,到2028年将达到3500万台以上。歌尔在这一领域已经占据了80%的中高端市场份额,具有显著的领先优势。

VR/AR行业的竞争格局相对较好,歌尔有望通过规模提升和降本增效来进一步巩固其市场地位。随着VR/AR成为新的业务载体,歌尔股份过度依赖单一大客户的问题也将得到有效缓解。meta、谷歌、微软、索尼、苹果等国内外厂商都是歌尔的潜在客户,这将为其带来更多的业务机会和增长空间。

歌尔股份在年报中也表达了对未来智能硬件产品市场的乐观预期。随着大语言模型、多模态模型等生成式AI技术的进一步发展以及AI技术与新兴智能硬件产品的进一步融合,全球消费电子产品终端需求有望继续增长。歌尔股份作为全球领先的智能硬件制造商之一,将受益于这一趋势。

歌尔股份的创始人姜滨在业界以低调谦逊但极度偏执著称。他强调制造业公司最重要的是踏踏实实工作,同时追求技术升级和极致品质。这种精神使得歌尔股份在加入苹果供应链后迎来了黄金十年,营收和净利润均实现了大幅增长。如今,在VR/AR等新兴智能硬件领域,姜滨和歌尔股份正期待着第二次更大的辉煌。