音响品牌漫步者近期公布了其2024年度财务报告,数据显示公司全年营业收入达到29.43亿元,与上一年相比增长了9.27%;净利润则为4.49亿元,同比增长7.06%,但这一增速显著低于市场预期。

漫步者在近年来积极投身于OWS+AI耳机领域,推出了涵盖耳挂式、后挂式、耳夹式等多种形态的11款产品,试图打造业务增长的新引擎。然而,尽管布局全面,这一“第二曲线”尚未展现出显著的拉动效应。根据IDC数据,漫步者在国内TWS耳机市场的出货量同比下降了24.2%,在头部厂商中排名垫底。

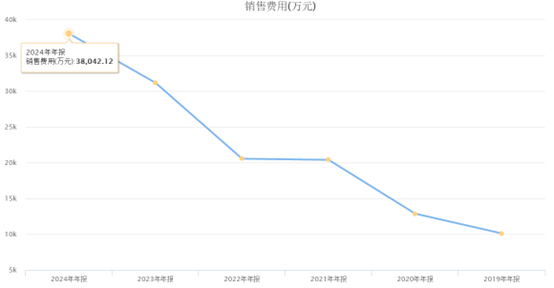

漫步者在2024年的销售费用激增31.52%,达到3.8亿元的历史新高,这一增长主要源于品牌推广力度的加大。同年9月,公司签约了顶流明星王一博作为首位代言人,广告及市场开发费用也随之攀升至2.3亿元。然而,如此激进的销售策略并未能转化为业绩的显著增长,反而凸显了生态化、AI化转型与全球化战略上的失速。

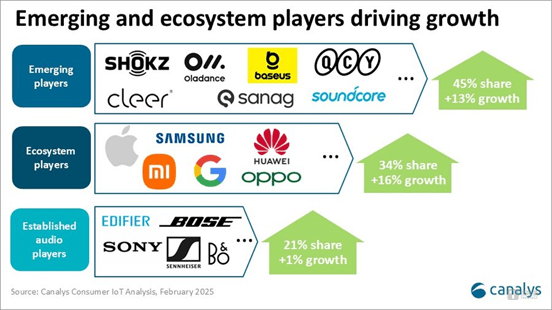

根据Canalys发布的最新数据,2024年全球个人智能音频设备出货量达到4.55亿台,同比增长11.2%。其中,中国和新兴市场是主要增长动力。然而,在出海方面,漫步者在新兴市场的争夺中显得力不从心。尽管美联储降息预期升温、人民币汇率企稳,但漫步者的出口业绩仅增长1.61%,营收占比进一步下滑。

在东南亚这一重要出海市场中,漫步者面临着本土品牌崛起以及其他3C巨头的激烈竞争。例如,Baseus宣布在东南亚市场单日订单量超过千单;Vention在越南、马来西亚、菲律宾的GMV实现大幅增长;Maono也有三款产品在电商平台Shopee的音频品类中排名前十。

值得注意的是,天风证券和华西证券此前对漫步者年度净利润的预测均在5亿元以上,预估增长率分别为20.8%和19.22%,预估营收分别为33亿元和31亿元。然而,漫步者的实际业绩表现远低于这些预期。高昂的销售费用成为侵蚀利润的主要因素之一。

在竞争对手方面,华为FreeBuds系列和小米开放式耳机凭借较低的价格定位,维持了较高的出货增速。为了应对竞争,漫步者采取了差异化的竞争策略,推出了具备21种语言实时翻译功能的X1 Evo、针对电竞场景的7.1声道HECATE G2,以及与国漫IP联名的Art Buds1等产品。然而,在激进的销售投入下,漫步者的生产节奏却趋于保守,存货周转天数缩短,生产量微增,这可能意味着公司在主动控制产能。