台积电于北京时间2025年4月17日美股盘前公布了其2025年第一季度的财务报告,该报告覆盖了截至2025年3月的业绩情况。从整体数据上看,台积电在这一季度继续保持了其稳健的发展态势。

在收入方面,台积电实现了255亿美元的收入,这一数字符合公司此前的预期区间(250-258亿美元)。尽管环比下滑了5%,但这主要是由于季节性因素和台湾地震的影响。其中,出货量的下滑贡献了-4.7%的影响,而出货均价的下滑则贡献了-0.4%的影响。尽管受到这些不利因素的影响,台积电本季度的产品均价仍然维持在7800美元/片以上的高位。

在毛利及毛利率方面,台积电的表现同样出色。本季度的毛利率为58.8%,接近公司指引区间的上限(57-59%)。尽管受到智能手机业务季节性因素和3nm芯片占比回落的影响,毛利率环比略有下滑,但仍然维持在相对高位。这主要得益于AI需求的强劲和先进制程的满产。

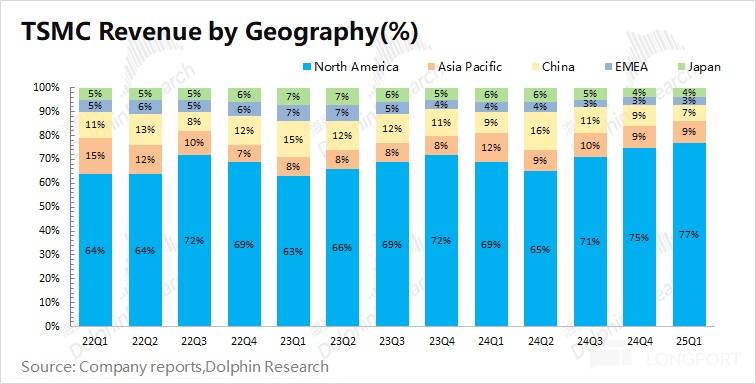

从晶圆结构端来看,先进制程的需求持续旺盛。智能手机和高性能计算(HPC)的收入合计占比已经达到了87%。尽管智能手机业务受到季节性因素的影响有所回落,但AI需求依然强劲,本季度在总收入中的占比进一步提升至59%。受先进制程旺盛需求的推动,7nm及以下的收入占比维持在7成以上。在HPC客户的推动下,北美地区的收入占比继续提升至77%。

对于下一季度的业绩指引,台积电给出了预期收入284-292亿美元(市场预期272亿美元)和毛利率57-59%(市场预期58.2%)。预计收入环比增长11.4%-14.5%,这主要受苹果iPhone16e和AI需求的带动。毛利率预计将保持相对平稳。

海豚君对台积电的整体表现持乐观态度,认为本季度的营收和毛利率均表现不错。尽管受到地震的影响,但公司最终的两项核心数据仍然达到了此前的预期。结合行业信息,台积电一季度受地震影响的部分大约有10亿美元。如果没有这一影响,公司本季度的收入有望超过此前指引的上限。本季度毛利率仍能靠近指引上限,主要是受AI需求和先进制程满产的带动。

与本季度业绩相比,市场更关注公司的业绩指引。台积电给出的下季度环比两位数增长的收入指引,给市场带来了信心。海豚君认为,下季度的增长主要由苹果iPhone16e和高性能计算的需求带动。公司明确了维持全年营收增长目标(约25%)和全年资本开支目标(380-420亿美元),这也显示了管理层对公司经营面的信心。

在关税等因素的影响下,市场对半导体行业及其公司存在一定的担忧。然而,台积电给出的明确且相对不错的指引,为市场注入了一剂“定心丸”。与ASML相比,台积电在业务结构、客户情况和产线布局方面具有明显的优势。ASML虽然也是半导体行业的巨头,但其客户中包括英特尔和三星等正在削减资本开支的公司,因此整体半导体需求虽然受到AI的带动,但传统半导体市场持续疲软。而台积电则直接对接AI芯片客户,客户结构更好,且已经开始在美国建厂,这有利于缓解市场对关税持续升级的担忧。

具体来看,台积电本季度的晶圆出货量环比减少了4.7%,主要受到智能手机业务季节性回落和地震的影响。然而,公司对未来仍然充满信心,本季度的资本开支达到了100.6亿美元,明显好于过往一季度的表现。公司进一步重申了全年380-420亿美元的资本开支目标,与去年相比提升了近30%,这表明公司看好AI及半导体领域的需求回升。

在晶圆出货均价方面,尽管环比略有回落,但仍然维持在7800美元以上的高位。这主要是由于部分产品涨价和先进制程的带动。对于下季度,公司给出了57-59%的毛利率指引。受苹果iPhone16e和AI需求的推动,公司先进制程的产能预计将继续保持饱满状态,这也保障了公司能维持相对较高的毛利率水平。

台积电在当前阶段表现出的经营面确定性明显好于ASML等其他半导体行业巨头。这得益于其在产业链中的“话语权”地位、明确的业绩指引以及持续的投资和产能扩张计划。尽管面临关税等不利因素的影响,但台积电的经营面仍然稳健,有望继续保持其行业领先地位。