国内可循环包装行业的领军企业喜悦智行(301198.SZ)近期公布的2024年度财务报告显示,该公司上市以来首次出现亏损。这一结果主要归咎于市场竞争的白热化导致的产品价格下滑,以及公司对长期库存的减值处理。

步入2025年,这些不利因素仍旧对喜悦智行的业绩表现构成压力。尽管2025年第一季度公司的营业收入略有增长,但毛利率的持续下滑加剧了公司的亏损状况,扣除非经常性损益后的净利润更是大幅下滑了153.05%。

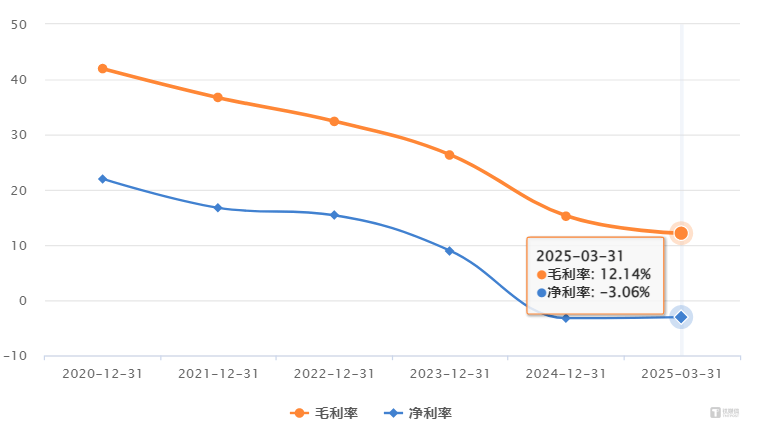

根据财务报告,喜悦智行2024年的营业总收入为3.66亿元,同比下降9.14%;归属于母公司所有者的净利润为-1200万元,同比大幅下滑132.77%;扣除非经常性损益后的净利润为-1556.43万元,同比下降149.93%。公司的销售毛利率也从去年同期的26.34%大幅下降至15.30%。

喜悦智行的主营业务是为汽车、家电、果蔬生鲜等行业提供可循环包装的整体解决方案。从业务细分来看,占公司业务10.33%的物流供应链服务业务的毛利率已经为负,达到-6.24%,同比下滑30.87%;而占公司业务近60%的汽车制造行业业务的毛利率也仅为7.33%,同比下滑14.84%。

值得注意的是,家电制造业务在2024年成为了公司发展的亮点,其营业收入同比增长了22.56%,营收占比也提升至2.41%,但该业务的毛利率同样出现下滑。公司方面指出,市场竞争加剧导致产品价格承压,同时募投项目投产带来的固定成本增长,以及长库龄存货的减值处理,都对公司的净利润产生了较大影响。

进入2025年第一季度,喜悦智行的业绩并未出现好转迹象。尽管公司完成了9366.74万元的营业收入,较去年同期增长了10.10%,但净利润为-285.24万元,较去年同期下滑了129.74%;扣除非经常性损益后的净利润为-432.21万元,同比下滑显著。同时,公司的销售毛利率已经降至12.14%,创上市以来的新低。

在2023年的年报中,喜悦智行曾引用中国包装联合会的数据,指出可循环塑料包装行业将迎来新的增长点。然而,2024年的业绩并未反映出这一行业趋势,反而出现了营收和净利润的双双下滑。在2024年的年报中,公司再次引用了这一行业数据,但从2025年第一季度的数据来看,公司仍未享受到行业增长的红利。

新能源汽车行业是喜悦智行在过去两年年报中反复提及的另一个市场增长点。然而,尽管新能源汽车行业蓬勃发展,但这一趋势并未转化为公司业绩的增长动力。反而,新能源汽车行业的价格战进一步挤压了相关产业链公司的利润空间。

尽管面临业绩下滑的压力,喜悦智行仍然需要新能源汽车制造带来的业务。2025年2月,公司主动披露与某新能源电池公司签订了价值约9171.39万元的循环包材租赁合同,这一合同金额约占2024年公司营收的25%。

对于未来的发展,喜悦智行在2024年的年报中提出了包括市场营销、技术研发、生产制造水平提升以及企业文化和人力资源在内的四大经营计划。然而,这些计划的内容与2022年和2023年的年报如出一辙,而正是在这些相同的计划指导下,公司的业绩一步步下滑至亏损境地。

值得注意的是,对比2023年年报中的经营计划与2024年的实际执行情况,两者之间存在较大差异。例如,在市场营销方面,公司虽然提出了提升产品品质和服务质量、加强品牌建设和市场开拓力度的计划,但2024年的销售费用投入却同比下降了4.21%。在技术研发方面,公司计划积极研发符合不同行业客户需求的产品,并探索更加优化的工艺技术标准,但2024年的研发投入却同比下降了13.34%,研发投入占营业收入的比例也下降了0.14个百分点。

尽管如此,喜悦智行在2024年的年报中仍然沿用了自2022年以来未变的经营计划。这些计划是否能够帮助公司业绩实现反转,目前仍充满不确定性。从2025年第一季度的数据来看,公司的业绩尚未出现好转的迹象。