在踏入资本市场的首个完整财年,商用交换芯片领域的佼佼者盛科通信(股票代码:688702.SH)交出了一份营收增长却伴随着亏损加剧的成绩单,凸显出其在自我造血能力上的短板。然而,得益于超过10亿元的超募资金支撑,盛科通信在财务上似乎并未感受到太大的资金压力。

盛科通信当前面临的最大机遇在于国产替代的大潮,但这一机遇背后也隐藏着巨大的挑战。凭借仅仅1.6%的市场份额以及相对落后的产品线布局,盛科通信在与国际巨头的较量中显得底气不足。在全球贸易环境日益复杂的背景下,“卡脖子”的风险进一步加剧,其通过持续烧钱换增长的策略能否奏效,仍是一个未知数。

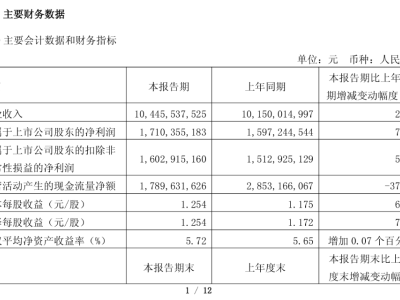

根据最新发布的财报数据,盛科通信在2024财年实现营业收入10.82亿元,同比增长4.28%;然而,归属于母公司股东的净亏损却达到了6826.47万元,与上年同期的1953.08万元净亏损相比,亏损幅度显著扩大。与此同时,公司一季度财报同样不容乐观,营业收入同比下降12.3%,净亏损再次扩大。

盛科通信持续扩大的亏损主要归因于其在研发上的大力投入。2024财年,公司研发费用高达4.28亿元,同比增长36.40%,占营业收入的比重接近40%。截至2024年底,公司研发人员总数达到409人,占公司总人数的76.31%。尽管营收创下了历史新高,但盈利能力却陷入了低谷,连续五年未能实现盈利。

尽管盈利能力堪忧,但盛科通信在资金上并不拮据。截至2025年一季度,公司账面货币资金高达9.4亿元,且短债规模为零,资产负债率仅为10.68%。与上市前的2022年相比,资产负债率大幅下降,这主要得益于上市融资带来的充足弹药。作为国内领先的以太网交换芯片设计企业,盛科通信于2023年9月成功登陆科创板,首发募资超过21亿元,其中超募资金达到10亿元。

盛科通信在资金使用上显得颇为大方,不仅多次使用超募资金补充流动资金,还追加投资用于芯片募投项目。公司表示,将依托强大的研发团队和充足的资金,加快补齐产品线规格,并向高端市场进军。然而,随着研发投入的进一步增加,若未来市场拓展不及预期,将对公司盈利能力产生重大影响,甚至可能导致扭亏为盈的时间点推迟或亏损幅度进一步扩大。

从行业角度来看,全球以太网交换芯片市场呈现出高度集中的格局,少数几家巨头占据了绝大部分市场份额。盛科通信所在的商用领域,博通、美满和瑞昱等国际巨头占据主导地位,盛科通信尽管在国内厂商中排名领先,但与国际巨头相比仍有较大差距。

以太网交换芯片具备平台型和长生命周期的特点,一旦进入供应链,应用周期较长,客户和应用壁垒较高。对于盛科通信等后进厂商而言,想要快速提升市场份额面临巨大挑战。然而,国产替代的机遇为盛科通信带来了一线曙光。随着国产设备商的快速崛起,海外交换机设备商在中国的市场份额逐渐缩小,盛科通信自主研发的以太网交换芯片已成功进入多家国内主流网络设备商的供应链。

然而,全球贸易摩擦的加剧也给盛科通信带来了不小的挑战。公司被列入美国《出口管制条例》的“实体清单”,导致在采购含有美国受限技术的产品时受到限制。由于符合公司技术及生产要求的晶圆制造及封装测试供应商数量有限,且部分供应商提供的产品或服务具有稀缺性和专有性,公司更换新供应商将产生额外成本。若受到进一步的制裁或主要供应商发生不利变化,可能导致公司无法及时出货,危及正常经营。

面对机遇与挑战并存的局面,盛科通信如何在保持研发投入的同时实现盈利能力的提升,将成为其未来发展的关键所在。