在我国家电行业的广阔画卷中,小家电领域一直是不可或缺的一抹亮色。然而,2024年的市场风云变幻,为这一细分领域带来了前所未有的挑战与机遇。

年初,家电市场的寒意悄然蔓延。据奥维云网(AVC)数据显示,2024年上半年,中国家电市场(不含3C产品)全渠道零售额仅为4156亿元,同比下滑3.6%。其中,6月份更是遭遇了断崖式下跌,零售额同比锐减14.2%。小家电市场亦未能幸免,整体表现低迷。

然而,随着下半年国家大规模以旧换新补贴政策的推进,家电市场迎来了转机。全年来看,中国家电全品类(不含3C)零售额达到9071亿元,同比增长6.4%。特别是第四季度,得益于以旧换新政策的发力,家电市场零售额激增24.4%。但这份热闹并不属于所有参与者,国补范围内的家电产品企业业绩回暖明显,而众多未纳入补贴范围的小家电品牌则面临销售困境。

厨房小家电、电动牙刷、电动剃须刀等品类首当其冲。奥维云网数据显示,2024年厨房小家电整体零售额同比下降0.8%,电动牙刷零售额减少6.9%,电动剃须刀零售额下滑8.1%。小家电市场的寒意,从数据上得到了直观体现。

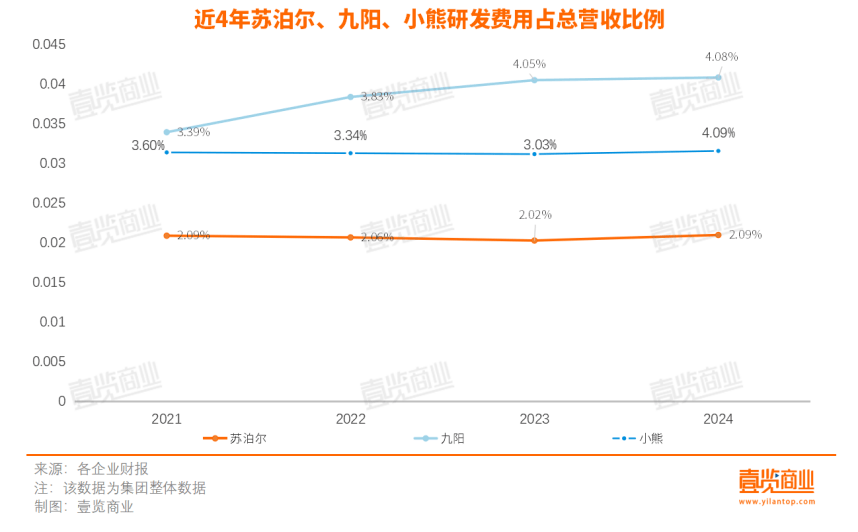

在财报层面,小家电企业的表现同样不容乐观。九阳股份遭遇了近五年来的最大营收和归母净利润跌幅,产品均价连续四年下滑;小熊电器虽然勉强维持营收增长,但毛利率持续承压;苏泊尔虽然小家电板块表现相对较好,但增速也不及过往。即便是家电巨头美的集团,其小家电产品市场份额也出现不同程度的下滑。

小家电市场的寒冬,让行业内企业不得不重新审视自身的发展战略。九阳、苏泊尔、小熊等头部品牌,虽然主营品类各异,但都受到了市场需求下滑的冲击。从营收和销量来看,三家企业均面临不同程度的挑战。其中,九阳销量连续四年下跌,对比2020年减少了近14%。

盈利方面,小家电企业的表现同样不佳。苏泊尔虽然归母净利润领跑,但增速也在放缓;九阳和小熊的归母净利润则出现大幅下跌。值得注意的是,小熊虽然毛利率常年居首,但经营活动产生的现金流却在不断下滑,风险较高。九阳的情况更为严峻,现金流由正转负,面临较大的资金压力。

造成小家电市场寒冬的原因复杂多样。一方面,小家电产品的更换周期较长,需求在2020年集中爆发后,2024年遭遇下行周期,销量全线下滑。另一方面,小家电研发投入低,技术壁垒不高,商品同质化严重。市场上一旦出现爆款产品,就会迅速被友商模仿,甚至出现了专门“抄”产品参数的抄数公司。为了争夺市场份额,不少品牌选择以价换量,导致利润空间进一步压缩。

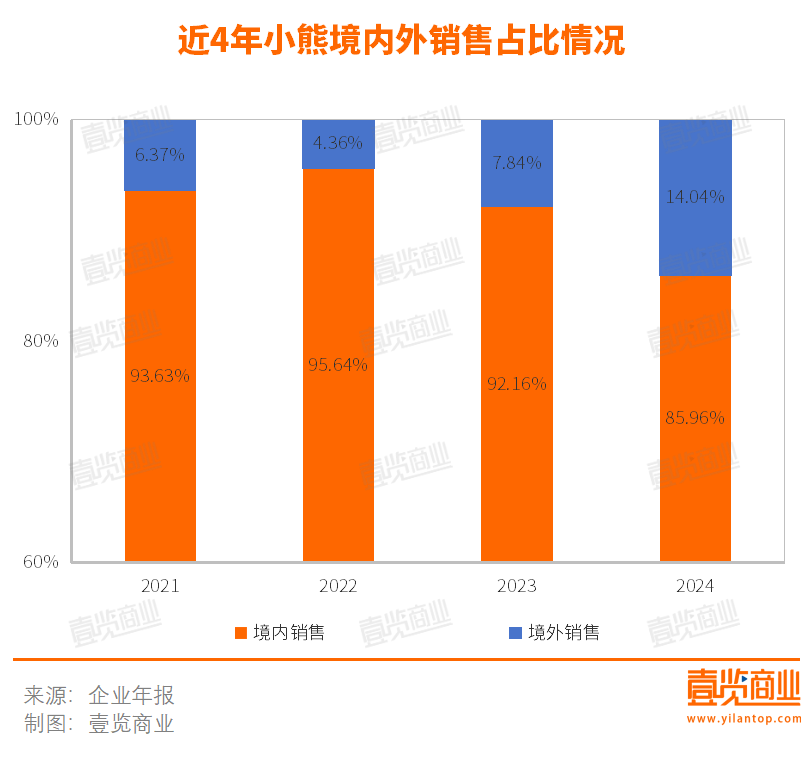

为了摆脱困境,小家电企业纷纷寻求突破。苏泊尔和小熊积极进军海外市场,利用自身产品优势拓展新兴市场。小熊境外收入大幅上涨,占比不断提升;苏泊尔虽然增速有所放缓,但海外市场仍是其重要的增长点。然而,海外市场的增长能否持续仍需观察,小家电品牌在国内面临的问题同样可能在国际市场上出现。

除了出海,小家电企业还在不断布局自身的“短板”渠道。小熊线下销售收入大幅提升,占总营收比例不断增加;九阳则加快线上布局,组建专业团队搭建直播矩阵。然而,这些举措虽然在一定程度上稳住了市场份额,但付出的代价高昂。九阳线上销售额增长有限,而渠道及广告费用却大幅增加,最终导致营收下滑。

尽管小家电市场面临诸多挑战,但并非没有转机。一方面,全球小家电市场规模持续增长,预计未来几年将保持稳定的复合增长率。另一方面,国家政策利好不断释放,2025年家电以旧换新补贴范围将扩大至更多小家电品类。这意味着,相关企业有望承接这一波需求红利,实现业绩回暖。同时,随着小家电产品更新换代周期的到来,消费需求也将进一步释放。

在这场寒冬中,小家电企业需要审视自身,加强研发实力,推出创新产品,构建真正的产品创新能力和品牌溢价空间。只有这样,才能在激烈的市场竞争中脱颖而出,迎接未来的机遇与挑战。