在全国投资者保护宣传日之际,人们再次聚焦资本市场中的财务造假问题。一系列触目惊心的造假案例,不仅损害了投资者的利益,也揭示了上市公司与第三方机构之间复杂的造假网络。

紫晶存储财务造假案便是一个典型例子,该案导致1.7万名投资者利益受损,4家中介机构先行赔付高达10.86亿元,同时面临上百起诉讼。然而,这只是冰山一角。监管风暴在扫向上市公司与中介机构的同时,一条由21家第三方组成的隐秘造假链条却隐藏在公众视野之外。

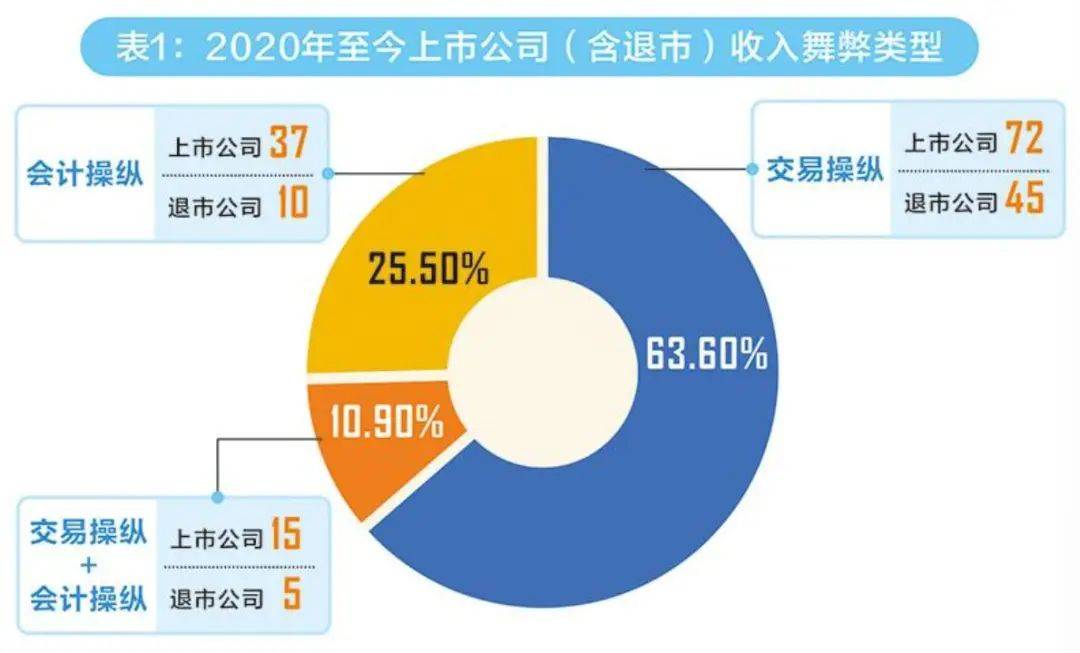

据证券时报记者统计,自2020年以来,因收入舞弊被证监会行政处罚的上市公司中,近七成涉及交易造假。深入分析58家上市公司的交易造假案例,发现背后有超过600家第三方主体参与其中。这些第三方在虚假合同签署、资金流水伪造、业务数据包装等环节扮演了关键角色,但至今尚未受到应有的司法审视。

交易造假已成为收入舞弊的主要手段,它超越了传统的会计操纵范畴,演变为覆盖业务全流程的系统性造假。从国美通讯虚构关联交易、伪造流水,到东方集团通过人为增加业务环节或虚构业务链条进行农产品融资性贸易和空转循环贸易,造假链条环环相扣,从虚构合同、伪造单据到资金循环设计、物流轨迹造假,无一不体现出造假的精心策划和系统性。

南京审计大学创业学院院长许汉友指出,交易造假是对经济实质的虚构,表现为虚构不存在的交易、伪造交易要素或操纵交易流程,其危害更直接、剧烈,常引发系统性信任危机。相比之下,会计操纵则是利用会计准则的弹性空间或规则漏洞进行扭曲,而非否定交易本身的存在。

在精心设计的财务造假中,产业链上的客户和供应商、资金运作方、空壳公司等往往协同作案。例如,广东榕泰实际控制人杨某注册多家公司作为上市公司的“交易对手”,构建业务交易或资金闭环。专网通信案中,多家上市公司在数十家上下游第三方公司的配合下,开展大规模无业务实质的虚假自循环业务。

据统计,自2020年至今,明确提及存在第三方配合造假的上市公司达到58家,涉及第三方数量686家,平均每家上市公司有超过10家第三方配合进行收入舞弊。其中,新研股份配合其造假的第三方公司竟然超过百家。

这些第三方参与者主要由关联方或隐性关联方、真实客户、空壳公司等构成。一些上市公司或实控人安排员工或亲信新设客户和供应商,隐瞒关联关系构建业务交易或资金闭环;一些第三方为谋求后续合作机会与返利,默许甚至协助虚构交易;还有一些第三方实为空壳公司,沦为造假工具。

然而,尽管这些第三方在造假中扮演了关键角色,却往往未受到同等力度的法律追究。在紫晶存储造假案中,虽然4家中介机构被重罚,但涉事的21家第三方公司中,仅有两家因主动编造虚假财报受到处罚,其他协助造假的非上市公司并未被追究责任。

锦天城律师事务所高级法律顾问顾春峰认为,产业链上下游企业参与造假频发,根源在于利益驱动与违法成本过低的失衡。中国财政科学研究院研究员赵治纲也指出,行业竞争加大、业绩压力提高等多重因素交织,成为协同造假现象多发的重要诱因。