中信科移动,这家被誉为移动通信领域“国家队”的企业,近日发布了其2024年度财报,数据揭示了一个令人唏嘘的现状:尽管号称以5G为战略核心,公司全年实现营业收入64.91亿元,但归属于上市公司股东的净利润却为负2.79亿元,扣除非经常性损益后的净利润更是低至-4.27亿元。这已经是中信科移动自2022年9月上市以来的第三个亏损年头,回溯至上市前的报告期,2019至2024年间,公司的总亏损额已累积达到惊人的59亿元。

财报中,中信科移动试图以“较上年同期减亏约0.79亿元”来证明公司运营质量的“持续改善”,然而,这一微弱进步与其上市时招股说明书中的豪言壮语形成了鲜明对比。彼时,公司曾信誓旦旦地预测将在2024年实现整体业绩扭亏为盈。招股说明书里,管理层描绘了一幅全球5G加速发展、产业链快速成熟、创新应用蓬勃涌现的美好图景,预计国内外5G网络建设需求将持续增长,通信行业将迎来新一轮大繁荣。中信科移动作为行业“国家队”,更是将扭亏为盈的时间点锁定在2024年,并预估2021至2025年营业收入复合增长率将高达25.75%,2024年营业收入将突破117亿元。

然而,现实却远非如此乐观。除了上市当年营收同比增长22%达到预测水平外,2023年营收同比仅增长13%,较预测少了13亿元;到了2024年,更是遭遇营收下滑17%,实际收入仅为预测收入的一半。具体来看,除了行业专网设备业务营收有所增长外,天馈设备、室分设备、一体化服务和运维服务等业务均大幅下滑约20%,而作为公司核心业务的4/5G移动通信系统设备业务更是同比下降了40%,营收规模不足14亿元。

上市初期,中信科移动凭借在中国移动700M集采和电信联通2.1G集采中的连续中标,其5G系统设备业务收入在2021年实现了同比增长114%的佳绩,从而得以成功登陆科创板。然而,好景不长,上市不足三年,其5G系统设备业务便遭遇了40%的下滑,实际营收不仅远低于当初的预测值,还跌回了2021年的水平。这一戏剧性的转折,直接导致了公司股价的大幅下跌,至2025年4月已跌落至4.76元的历史低位。

中信科移动将收入规模同比下降的原因归结为“主要客户资本开支明显下滑,市场有效需求不足”。作为专业的移动通信网络部署综合解决方案提供商,其主要客户集中于中国移动、中国电信、中国联通等通信运营商,这些客户的采购政策变化直接影响了公司的营收表现。特别是随着中国移动和中国电信的5G投资在2024年分别同比减少22%和14%,中信科移动的业务营收规模不可避免地出现了下滑。

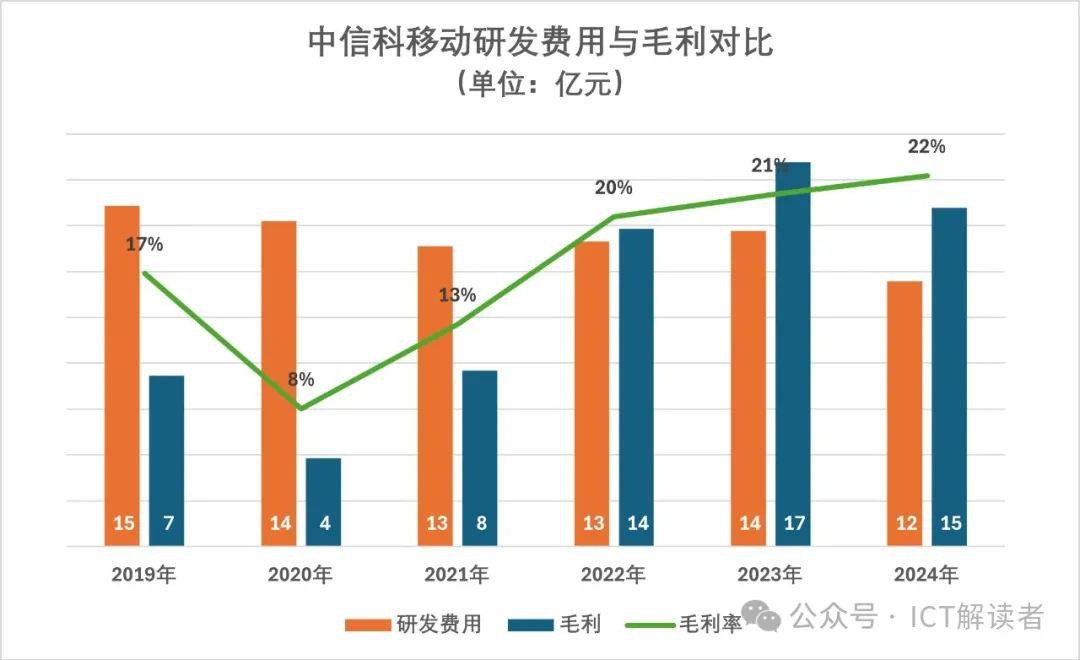

更为严峻的是,中信科移动的研发投入高昂,历年研发费用支出均在13亿元左右,占公司期间费用的八成以上,研发投入占营业收入的比例也一直保持在20%左右。然而,高额的研发投入并未能带来盈利,反而成为了公司的沉重负担。尽管毛利水平有所提升,但仍难以覆盖研发费用及其他支出。为了摆脱亏损困境,中信科移动不得不考虑降低研发投入,这一策略已在2024年的财报中有所体现:研发费用同比下降了15.9%,研发人员数量也大幅裁减。

然而,对于以技术演进和产品创新为驱动的移动通信行业而言,通过裁减研发来追求短期盈利无异于饮鸩止渴。面对即将到来的6G时代,中信科移动如何在保持研发投入的同时实现扭亏为盈,成为了摆在其面前的重大挑战。特别是在华为和中兴通讯等竞争对手的强劲竞争下,中信科移动能否以有限的研发投入在6G竞争中脱颖而出,不仅关乎公司的未来发展,更牵动着4.89万股东的心。