近日,A股新三板企业金浔股份(股票代码:870844)正式向港交所递交了上市申请,计划登陆港交所主板,此次IPO由华泰国际独家保荐。

金浔股份目前的市值约为24.13亿元人民币,在全国股转系统挂牌企业市值排名中占据第96位。尽管在有色金属行业中,其规模相对较小,但与A股120余家同类上市企业相比,金浔股份展现出了独特的“小而美”特质。

作为一家专注于阴极铜生产的公司,金浔股份在非洲的刚果(金)和赞比亚建立了完善的阴极铜冶炼业务。阴极铜,这一铜产业链的关键中间产品,因其高达99.95%以上的纯度而备受青睐,广泛应用于基础设施、消费电子、交通运输等多个领域。高纯度赋予了阴极铜卓越的导电性、导热性和延展性,使其成为工业生产中不可或缺的重要原材料。

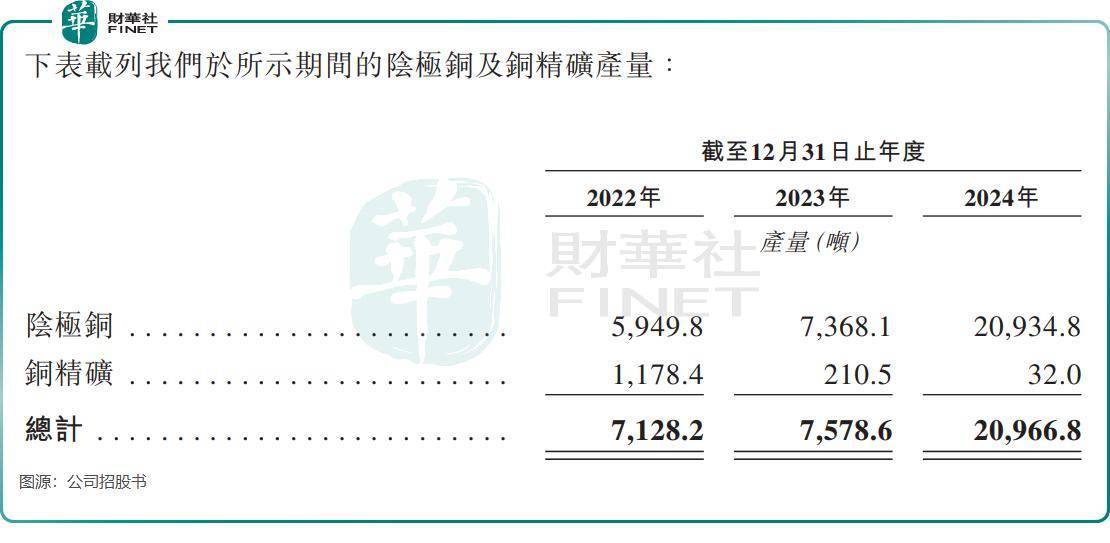

金浔股份的非洲之旅始于2017年,当年其在赞比亚的铜精矿浮选厂投产。随后,2023年,刚果(金)的铜冶炼厂也顺利投产。至2024年底,金浔股份在非洲的阴极铜产量已使其在中国阴极铜生产商中排名第五,其中刚果(金)生产约1.6万吨,赞比亚生产5000吨。

金浔股份的业务涵盖了从矿石加工、冶炼到铜产品销售及有色金属贸易的完整产业链。公司依托非洲丰富的优质矿产资源,形成了国内外双循环的发展架构,实现了业务的快速增长。

近年来,受能源转型、电动汽车普及和AI数据中心扩张等因素的推动,全球铜市场需求持续旺盛,铜价也水涨船高。据世界银行数据显示,铜价自2020年以来快速上涨,至2025年5月,平均价已突破9500万美元/公吨的历史高位。

在这一背景下,金浔股份抓住了机遇,不断扩大在非洲的产能。其刚果(金)铜冶炼厂自2023年8月投产以来,产量迅速增长,至2024年,阴极铜产量已猛增至2万吨以上。同时,公司还享受到了铜价上涨的红利,2024年阴极铜产品平均售价达6.19万元人民币/吨,同比提升约13%。

金浔股份的经营业绩也随之飙升。公司收入由2022年的6.37亿元大幅增加至2024年的17.7亿元,复合年增长率高达66.6%。同期,纯利润也由8350.4万元激增至2.02亿元,复合年增长率约为55.7%。2025年前四个月,公司的收入同比再增长超过80%。

在成本控制方面,金浔股份也展现出了明显的优势。2024年,公司的毛利率高达20.8%,远高于中国证券交易所上市铜公司的平均毛利率7.6%。这主要得益于刚果(金)和赞比亚丰富的高品位铜矿石储量,为金浔股份等开发商提供了资源优势及成本效益。

展望未来,金浔股份的野心不止于此。尽管目前在中国阴极铜生产商中排名第五,但其扩张步伐迅猛,目标直指非洲顶级生产商宝座。未来几年,公司将扩大在刚果(金)和赞比亚的产能,并进行战略性收购,以进一步提升其市场地位。

金浔股份还将目光投向了锂离子电池原材料领域。2022年10月,公司在安徽省成立了金浔安徽,并开始建设高性能锂离子电池原材料项目。该项目目前正处于最后验收前检查工作阶段,计划于2025年内开始试运营。然而,国内锂离子电池原材料行业竞争激烈,金浔股份能否在这一领域成功培育出新的增长曲线,仍需拭目以待。