饲料行业异军突起,中国巨头领跑全球舞台

饲料行业,一个看似平凡却蕴藏着巨大潜力的领域,近年来在全球舞台上大放异彩。令人瞩目的是,中国饲料企业不仅在国内市场占据主导地位,更是在国际竞争中崭露头角,其中新希望、海大集团和牧原股份更是跻身全球顶尖饲料企业前三甲。

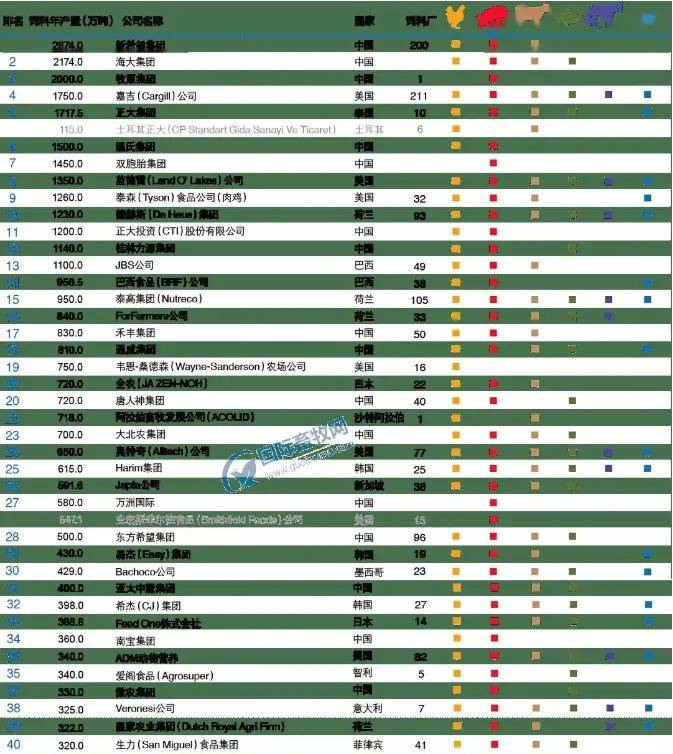

据最新数据显示,2024年全球动物饲料产量接近13亿吨,而中国凭借超过3亿吨的年产量,占据了全球市场的24%,稳坐头把交椅。尤其中国在水产饲料领域的市场份额更是高达40%以上,彰显了其在饲料行业的强大实力。

在海大集团的强劲表现下,2024年的全球饲料行业格局发生了微妙变化。海大集团凭借2652万吨的饲料销量,成功超越昔日霸主新希望(2596万吨),登顶全球饲料销量榜首。与此同时,海大集团的净利润也实现了同比64.3%的飙升,达到45.04亿元。

海大集团的财报显示,其2024年营业收入达到1146.0亿元,归母净利润45.0亿元,同比增长64.3%。这一成绩的取得,不仅得益于海大集团连续三年超过千亿的营收规模,更在于其上市15年来持续盈利的稳健表现。海大集团已成为饲料行业的标杆企业,引领着行业的发展方向。

海大的成功并非一蹴而就。早年,海大集团以水产预混料业务起家,凭借硬核技术和卓越的产品质量,迅速在行业内崭露头角。然而,面对饲料市场的激烈竞争和产能过剩的困境,海大集团果断开启了转型升级之路。从预混料到禽料、虾料、膨化鱼料等多个领域的拓展,再到猪料市场的进军,海大集团不断突破自我,实现了从“预混料尖子生”到饲料行业“全能选手”的华丽转身。

然而,饲料行业的发展并非一帆风顺。原材料成本占比高、严重依赖进口以及国际关系的不确定性等因素,都给饲料企业的供应链安全带来了巨大挑战。海大集团未雨绸缪,提前布局南美大豆采购,2025年南美大豆采购占比超过50%,有效缓解了供应链压力。

尽管海大集团在供应链布局上颇有章法,但市场的担忧并未因此消散。近年来,饲料行业整体需求疲软,市场竞争愈发激烈。生猪养殖市场处于周期底部,国内生猪养殖散户加速离场,中小猪场饲料采购量大幅减少,这对海大集团等饲料企业的猪料外销业务造成了不小冲击。同时,饲料大宗原材料农产品价格下跌,导致饲料产品单价下调,即使销量有所增长,也难以阻挡营收下滑的趋势。

在行业“内卷”愈发严重的情况下,海大集团等饲料企业面临着巨大的压力。为了抢占市场份额,降价促销已成为常态。然而,这种饮鸩止渴式的竞争方式正不断蚕食企业的利润空间,削弱其抗风险能力。稍有不慎,便可能引发系统性危机。

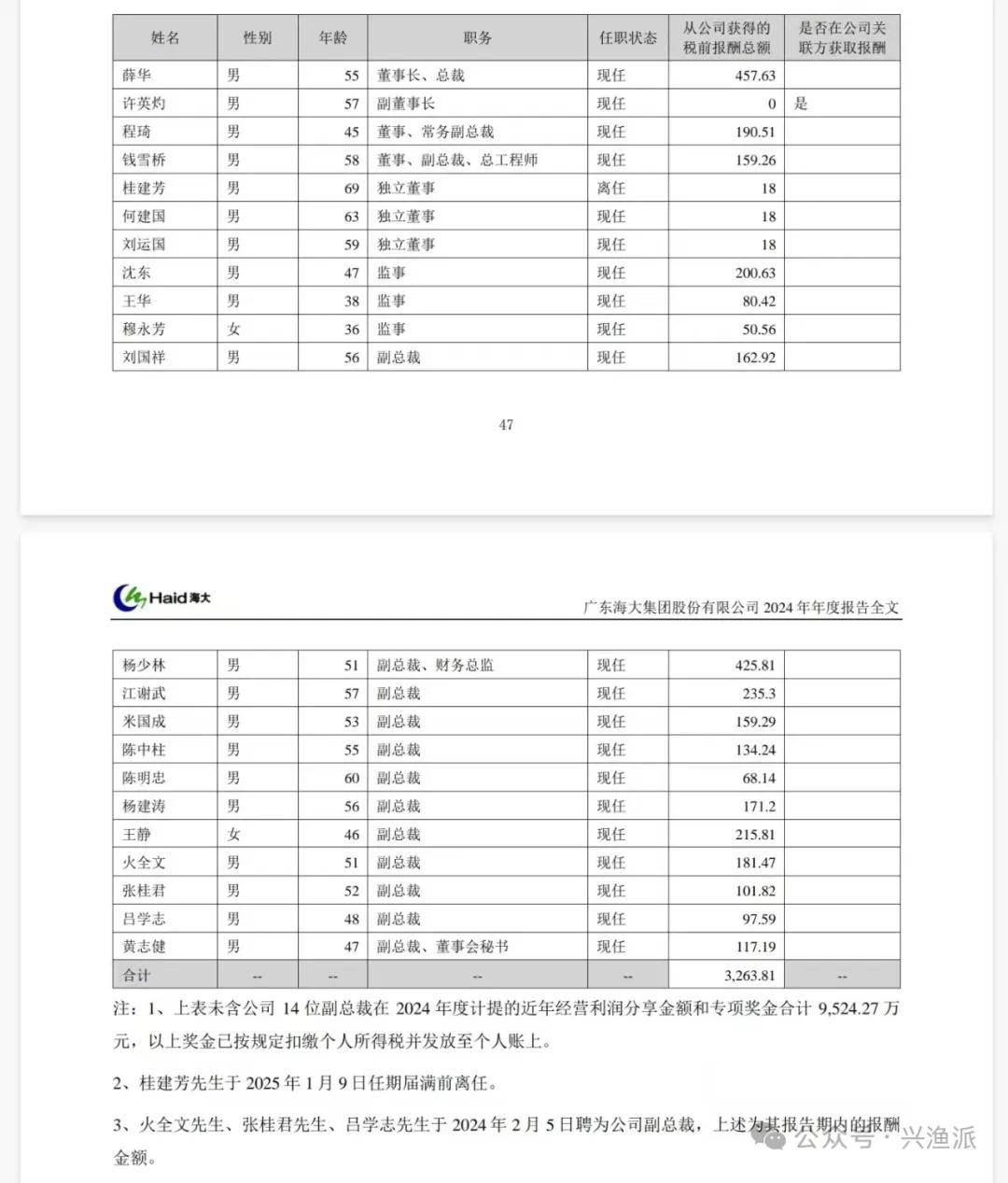

更为引人注目的是,海大集团在高管薪酬方面的表现也引发了广泛关注。在企业业绩承压、投资者资产缩水的背景下,海大集团14位副总裁去年总收入高达1.19亿元,这一高额薪酬与股价走势形成了鲜明对比,难免让股东感到不满与失望。高管薪酬过高不仅可能引发股东对公司资源分配合理性的质疑,也会影响投资者对企业管理层的信任。

饲料行业的挑战远不止于此。近年来,多家饲料企业在多重压力下艰难前行,甚至有个别企业轰然倒塌。河南饲料龙头广安生物的破产重组便是一个惨痛的教训。这家拥有27年历史的国家级农业产业化重点企业,在巨额债务压力下不得不寻求重组之路,试图谋求一线生机。广安生物的陨落轨迹犹如一面明镜,映照出饲料企业生存的脆弱与不易。