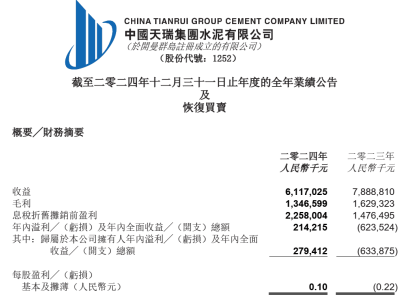

2025年上半年,国内商业银行在资本补充方面动作频频,展现出强烈的资本增强意愿。

近期,邮政储蓄银行成功完成了一笔高达1300亿元的定向增发,预计此举将为其核心一级资本充足率带来1.5个百分点的提升。在此之前,交通银行与中国银行也分别宣布完成了1200亿元和1650亿元的定增计划。

除了上述国有大行的动作,上半年,各类商业银行还通过发行二级资本债、永续债(简称“二永债”)、可转债转股以及向特定投资者增资扩股等多种方式,积极补充资本。特别是“二永债”发行方面,截至6月20日,年内商业银行已合计发行8029.6亿元,与去年同期基本持平。

值得注意的是,尽管“二永债”发行总体规模保持稳定,但结构变化显著。相较于大中型银行,城商行和农商行的发行规模占比有限,尤其是农商行,其发行节奏明显放缓。与此同时,地方中小银行通过定向增发的方式补充资本的案例显著增多,据统计,年内已有25家非上市银行的定增方案获得证监会的批准。业内人士指出,中小银行面临的内源性资本补充困境日益凸显,资本补充渠道愈发狭窄。

具体来看,2025年以来至6月20日,国内各类银行发行的“二永债”规模合计为8029.6亿元,略低于去年同期的8230.5亿元。其中,二级资本债发行规模为4183.6亿元,永续债发行规模为3846亿元。从结构上来看,二级资本债发行量同比有所减少,而永续债发行量则大幅增长。

从发行主体来看,国有大行和股份制银行依然是“二永债”发行的主力军,占比高达83%。相比之下,城商行、农商行和外资行的发行规模较小,尤其是农商行和外资行,合计占比不足1%。从发行节奏来看,今年国有大行的“二永债”发行速度明显放缓,而城商行的发行速度则明显加快。

面对资本补充的压力,中小银行纷纷寻求外源性资本补充方式。由于内源性资本补充主要通过利润留存实现,而近年来地方城农商行的经营利润增长遭遇瓶颈,因此,增资扩股或定向募股成为中小银行的主要选择。据统计,2025年已有25家中小银行的增资扩股或定向募股方案获得证监会的批准,其中包括多家城商行和农商行。

定向增发作为中小银行较为迅速的资本补充方式,具有筹资成本低、发行条件相对宽松、审批程序便捷等优点。然而,定增的发行对象多为地方国企,因此较为依赖国企认购。非上市银行在定增过程中通常会搭售不良资产,这有助于缓解中小银行的不良资产压力。

尽管国内商业银行的整体资本充足率有所提升,但中小银行,尤其是农商行和民营银行,仍面临较大的资本压力。监管数据显示,截至2025年一季度末,民营银行的资本充足率最低,仅为11.98%,城商行和农商行的资本充足率也显著低于国有大行和股份制银行。

中小银行在支持小微企业和普惠金融方面发挥着重要作用,但多次让利实体经济导致资产端利率下降,利润增长受限。同时,中小银行还需要消化历史包袱和不良资产,导致抵抗风险能力削弱。因此,业内呼吁应适当降低中小银行发行资本补充工具的门槛,并对发行条款进行差异化设计,以提升中小银行资本补充的适用性和可行性。