浙江永励精密制造股份有限公司(简称:永励精密)近期向北交所递交了上市申请,由平安证券担任保荐机构。这家深耕汽车精密钢管及零部件领域的企业,其IPO之路引发了市场广泛关注。

永励精密成立于1989年,专注于汽车用精密钢管及管型零部件的研发、生产和销售。其产品广泛应用于国内外知名汽车零部件供应商和整车厂,如天纳克、比亚迪、万都等,最终服务于奔驰、宝马、特斯拉等众多汽车品牌。近年来,公司以内销为主导,内销收入占比持续攀升,2022年至2024年分别达到了95%、97.59%和98.12%。

财务数据显示,永励精密在报告期内实现了稳健增长。营收从2022年的4.16亿元增长至2024年的5.68亿元,归母净利润也同步增长,分别为6038.56万元、9294.83万元和9480.6万元。然而,公司的毛利率却呈现波动趋势,2023年主营毛利率上涨至32.15%后,2024年又回落至30.23%。公司解释称,这主要受原材料价格波动、产品销售价格和结构变化的影响。

值得注意的是,永励精密的核心产品底盘系统管件和转向系统管件近年来毛利率均有所下滑。公司在原材料采购方面高度依赖特定供应商,上海宝钢钢材贸易有限公司和江苏吉华钢材有限公司的采购占比超过七成。这种供应商集中度较高的情况,可能增加了公司的供应链风险。

在客户方面,永励精密同样存在集中度较高的问题。前五大客户销售收入占比逐年上升,从2022年的63.07%增长至2024年的77.47%,其中天纳克和比亚迪两大客户贡献的收入占比逐年加大。这种客户集中度不仅影响了公司的议价能力,也增加了应收账款的风险。报告期内,公司的应收账款账面价值逐年攀升,占当期营收的比例高达35.7%至43.76%,且前五名应收账款客户余额的占比也越来越高。

尤为值得关注的是,尽管应收账款不断增加,永励精密却将大量“闲置资金”用于理财投资。报告期内,公司用于购买理财产品的支付现金分别达到了3.64亿元、2.99亿元和3.62亿元。这种一边理财一边募资扩产的行为,引发了市场对其资金运用合理性的质疑。

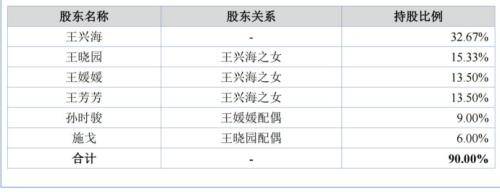

在股权结构上,永励精密的家族色彩浓厚。王兴海及其女儿女婿合计控制公司95%的表决权,这种高度集中的股权结构可能影响了公司的治理效率和决策科学性。同时,公司在报告期内进行了现金分红,并计划通过IPO募资3.8亿元用于扩建项目,这进一步加剧了市场对其资金需求的关注。

永励精密在研发方面的投入也相对较低。报告期内,公司的研发费用率分别为3.92%、3.8%和3.46%,远低于同行业可比公司的均值。这种研发投入的不足可能影响了公司的技术创新能力和产品竞争力。

永励精密在IPO之路上面临着多重挑战。如何优化供应链管理、降低客户集中度、合理使用资金以及加强研发投入,将成为公司未来发展的关键所在。市场将密切关注永励精密如何应对这些挑战,以及其在上市后的表现。