全球集装箱航运市场在近期展现出了蓬勃的发展态势,据Alphaliner最新周报数据揭示,过去12个月里,全球集装箱船队运力显著增强,实现了8.9%的增长,总运力跃升至3210万标准箱(TEU),新增运力规模达到惊人的262万TEU。

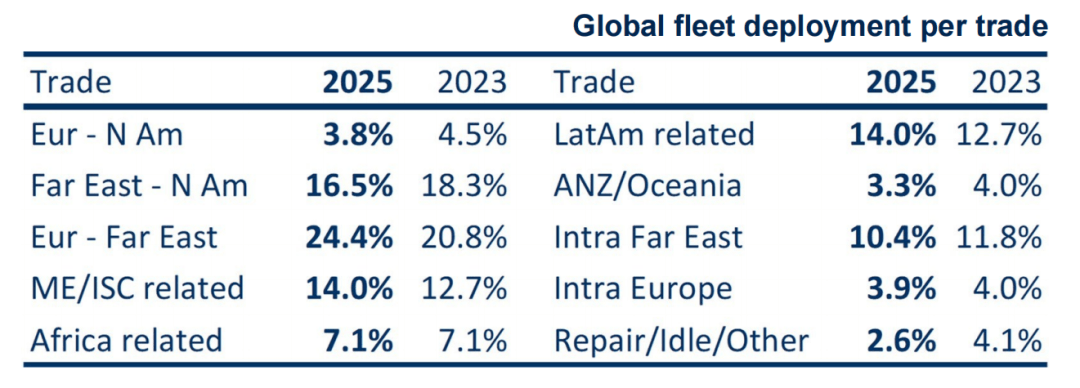

在这一波增长浪潮中,欧洲-远东航线无疑是最大的受益者,不仅继续稳坐全球最大班轮贸易航线的宝座,其运力占比更是刷新了历史记录。数据显示,该航线在过去一年中的运力增长高达11.7%,新增运力81.7万TEU,占据了全球新增运力的31%,凸显了其强大的“吸金”能力。

与2023年5月相比,欧洲-远东航线的运力增幅更是达到了惊人的40.8%,两年内额外投入了226万TEU的运力,使总运力攀升至780万TEU的历史高峰。目前,全球集装箱船队的24.4%都在服务于这条航线,相较于两年前的20.8%,其作为全球航运核心通道的地位无疑得到了进一步的巩固。

业内专家指出,欧洲-远东航线运力的显著增长,很大程度上受到了红海危机的持续影响。由于船舶需要绕行好望角,航程的延长迫使承运人增加运力以保持服务频次,从而推动了该航线运力配置的不断提升。

与此同时,拉丁美洲市场也展现出了强劲的增长势头,成为全球航运市场的新亮点。过去12个月中,拉美相关航线新增运力60.65万TEU,增长率高达15.6%,远超市场平均水平。目前,全球集装箱船队的14%都用于往返拉丁美洲的服务,拉美航线的运力规模已与服务于中东和印度次大陆的船队运力相当,成为推动全球航运市场增长的重要力量。

相比之下,远东-北美航线的运力增长则显得相对温和。尽管同比仅增长了3.7%,新增运力19万TEU,但中美贸易战暂停期带来的货运需求激增,预计将使承运人重新配置运力至跨太平洋航线。上海集装箱运价指数(SCFI)显示,上海至美西航线的现货运价在一周内暴涨58%,达到每FEU 5172美元,相较于5月初上涨了128%;上海至美东航线的运价也上涨了46%,达到每FEU 6243美元。

在全球集装箱航运市场强劲复苏的背景下,全球集装箱船队几乎处于“满负荷”运营状态。与2023年5月相比,闲置船队运力下降了25.1%。这一趋势不仅强化了欧洲-远东航线的主导地位,也为拉美等新兴市场带来了新的发展机遇。

随着全球贸易格局的不断演变,各大承运人也在积极调整运力配置策略,以适应市场的变化。对于关注全球航运动态的行业内外人士而言,这无疑是一个充满挑战与机遇的时代。