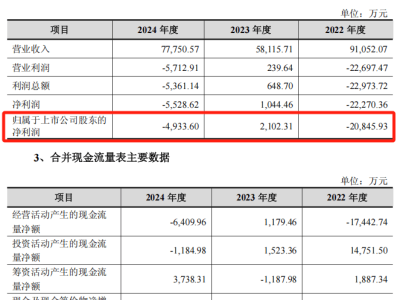

在业绩光鲜的背后,开润股份(300577.SZ)正面临着一系列隐藏的风险与挑战。尽管公司2024年净利润实现了229%的大幅增长,且2025年一季度归母净利润也有20%的提升,但其股价年内却下跌了15.88%,与亮丽的业绩形成鲜明对比。

开润股份这份亮眼的成绩单,很大程度上得益于其对上海嘉乐股份有限公司(以下简称“上海嘉乐”)的控股收购。2024年6月,开润股份通过子公司完成了对上海嘉乐15.9%股权的收购,持股比例因此提升至51.85%,实现了绝对控股,并将其纳入合并报表范围。这次并购迅速成为推动公司业绩暴增的关键力量。

注册会计师指出,由于开润股份此前已持有上海嘉乐35.94%的股份作为长期投资,此次增持并取得控制权后,原有股份的公允价值需重新计量,为公司带来了约9631万元的一次性投资收益,直接贡献了当年净利润总额的20%。上海嘉乐作为优衣库的纺织服装核心供应商,与阿迪达斯、彪马、无印良品等品牌建立了长期合作关系,其并表效应使得开润股份的服装代工业务收入同比暴增146.43%。

然而,这起并购交易并非没有隐忧。上海嘉乐在被收购前曾连续大额亏损,尽管2024年得以扭亏,但其净利率仅为3.3%,远低于行业头部企业。并购后开润股份的财务报表显示出应收账款与存货的“双高”问题。2024年末,公司应收账款余额较期初飙升77.57%,远超营收增速,应收账款周转天数也有所增加,反映出公司为达成订单放宽了账期政策,增加了资金压力。

为了缓解应收账款带来的压力,开润股份调整了坏账准备计提政策,将0-6个月账龄的应收款项计提比例由5.00%变更为1.00%,这一调整直接提升了当年的利润。然而,存货的增长同样不容忽视。2024年,公司存货较年初增长76.02%,增速显著高于营业成本和营业收入,导致存货跌价损失大幅增长169%。

这些财务问题已经开始影响到开润股份的现金流。尽管2024年公司利润大幅增长,但经营活动产生的现金净流入却同比下降47%,盈利变现能力跌至危险区间。同时,公司的短期偿债能力也亮起红灯,货币资金难以覆盖短期有息负债,流动比率和速动比率均跌至警戒水平,债务结构高度短期化,反映出资金链的紧绷态势。

上海嘉乐的收购案还为开润股份带来了高额商誉。这次收购在公司账面形成了3.3亿元的商誉,若上海嘉乐未来盈利不及预期,可能触发减值并侵蚀净资产。这一潜在风险无疑为公司的未来发展蒙上了一层阴影。