聚水潭集团再次向港交所发起上市冲击,中金公司与摩根大通联袂保荐。这家以电商SaaS ERP起家的企业,近年来已多次尝试登陆资本市场,此次是其第四次递表。

聚水潭的故事始于2014年,其国内运营主体为上海聚水潭网络科技有限公司。公司最初凭借电商SaaS ERP产品切入市场,随后逐渐发展成为集多种商家服务于一体的SaaS协同平台。根据行业数据,聚水潭在2024年以24.4%的市场份额,成为中国最大的电商SaaS ERP提供商,并在电商运营SaaS市场中占据8.7%的份额。

在业务构成上,聚水潭的SaaS产品收入占据了绝对主导地位。从2022年至2024年,SaaS产品收入分别占当期总收入的95.2%、96.1%和96.4%。其中,ERP作为核心SaaS产品,满足了商家在电商平台上处理订单的核心需求。聚水潭还不断扩大产品和服务范围,现已成为一站式电商SaaS提供商。

尽管业务增长迅猛,但聚水潭的财务状况却经历了波折。在过去几年中,公司一直处于亏损状态,直到2024年才成功扭亏为盈。然而,相较于过往的高额亏损,2024年的盈利显得微不足道。聚水潭在招股书中解释称,SaaS产品需要大量初始投资以提升市场接受度,因此实现收支平衡需要较长时间。

除了持续亏损外,聚水潭的资产负债率也居高不下。报告期内,公司的资产负债率连续三年超过200%,负债规模远超资产规模。这导致公司的现金流承受巨大压力,资金状况堪忧。尽管2024年公司的现金及现金等价物有所增加,但仍难以掩盖其资金紧张的事实。

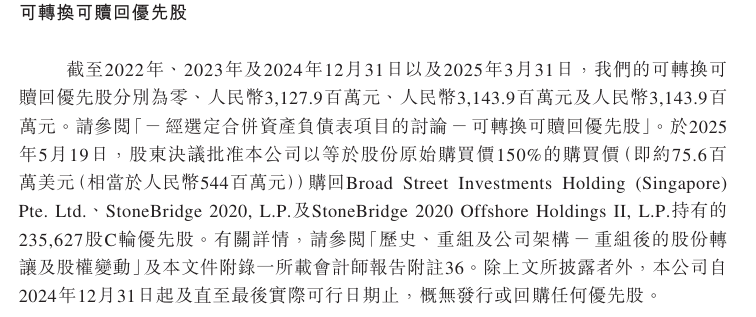

在融资历史上,聚水潭共完成了包括天使轮在内的7轮融资,吸引了包括高盛、中金共赢基金和蓝湖资本在内的多家知名投资机构。然而,在对赌协议压身的情况下,聚水潭的上市前景充满了不确定性。更在2025年5月,聚水潭以约5.44亿元回购了C轮领投的高盛相关投资主体的股份,高盛因此提前实现了收益退出。

此次IPO,聚水潭计划将募集资金用于提升研发能力、增强销售及营销能力、进行战略投资以及一般公司用途。然而,考虑到公司的财务状况和上市历史,其能否成功迈入资本市场仍是一个未知数。

值得注意的是,聚水潭在业务发展过程中也面临了一些法律纠纷。据天眼查显示,2025年1月,上海聚水潭网络科技有限公司被广州市越秀区人民法院列为被执行人,执行标的金额为3.76万元。这一事件无疑为公司的上市之路增添了更多不确定性。

聚水潭能否第四次成功冲击上市,不仅关乎其自身的未来发展,也牵动着众多投资者的心。在竞争激烈的SaaS市场中,聚水潭能否凭借自身的实力和智慧,突破重重困难,最终赢得资本市场的青睐,让我们拭目以待。