近期,美国关税收入的飙升成为了市场关注的焦点。据统计数据显示,美国的年化关税收入已经达到了3270亿美元,这一数额占据了国内生产总值(GDP)的1.1%,规模之大令人咋舌。

摩根士丹利在其最新研究报告中深入剖析了这一数据背后的经济影响。报告指出,无论这笔庞大的关税最终是由生产者还是消费者来承担,都将不可避免地给经济增长带来沉重的负担。这一观点凸显了关税问题的复杂性和严峻性。

从具体数据来看,美国海关的关税收入呈现出快速增长的态势。仅6月份(截至26日),净收入就已经达到了273亿美元。与4月份的156亿美元和5月份的222亿美元相比,关税收入的上升趋势愈发显著。这一连串的数字不仅反映了关税收入的快速增长,更预示着其对经济可能产生的巨大压力。

为了更直观地说明这一数字的含义,摩根士丹利将其与2024年的美国税收进行了对比。结果显示,3270亿美元的年化关税收入相当于2024年企业所得税的65%,也相当于非预扣个人所得税的32%。这意味着,美国的个人和企业正面临着相当于大幅加税的经济负担,这无疑将对他们的财务状况和盈利能力产生重大影响。

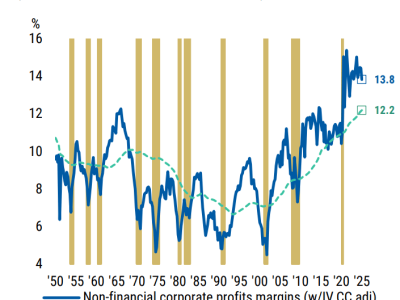

摩根士丹利进一步分析了关税对企业盈利能力的影响。据其测算,如果企业完全承担关税成本,那么美国非金融企业的利润率将从13.8%下降至11.7%,这一数字甚至低于过去15年的均值水平。而如果企业将关税成本部分或全部转嫁给消费者,虽然利润率受到的冲击会相对较小,但仍然无法完全抵消关税带来的负面影响。这一分析揭示了关税对企业盈利能力的巨大冲击。

关税还对整体经济增长构成了严重威胁。摩根士丹利在报告中强调,无论关税成本最终由谁承担,这笔庞大的税收都不会对经济增长产生积极作用。这与该机构此前提出的美国经济面临“偏向下行风险”的观点不谋而合。这一观点进一步加剧了市场对经济前景的担忧。

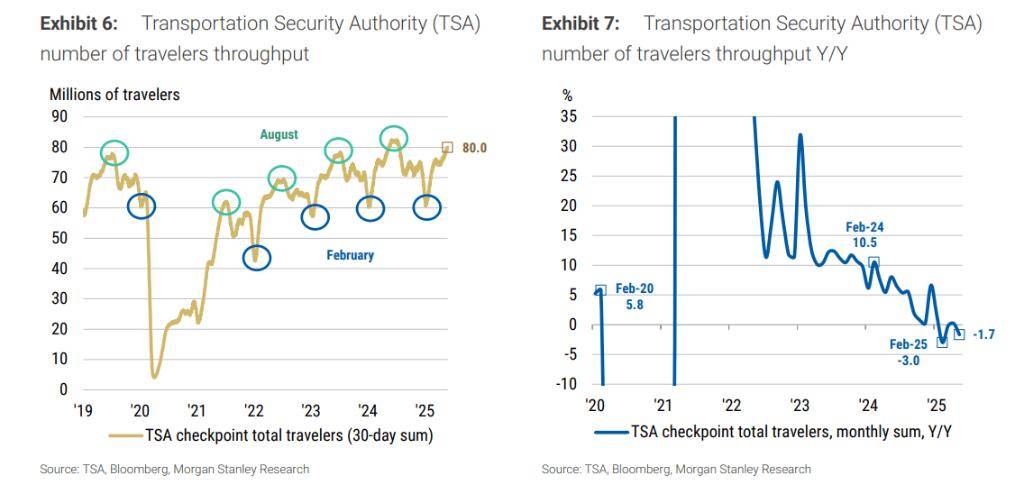

与此同时,其他经济指标也显示出美国经济增长放缓的迹象。例如,美国运输安全管理局的数据显示,截至5月份的航空客运量同比增长仅1.7%,远低于疫情前约6%的增长率。这一数据反映出消费活动的疲软,进一步加剧了经济下行的压力。

面对这一严峻形势,摩根士丹利维持了其投资建议。该机构认为,由于经济下行风险加大,利率有进一步下行的空间,因此建议投资者增加对美国国债的投资。同时,由于美国经济基本面恶化,美联储政策预期转向宽松,因此也建议看空美元。这些建议为投资者在当前复杂多变的市场环境中提供了一定的参考和指导。

最后,摩根士丹利还提醒投资者密切关注7月9日前后的市场动向,并建议利用关税消息可能推高收益率的时机增加美债多头头寸。这一建议为投资者提供了具体的操作策略,有助于他们在不确定性中寻找投资机会。