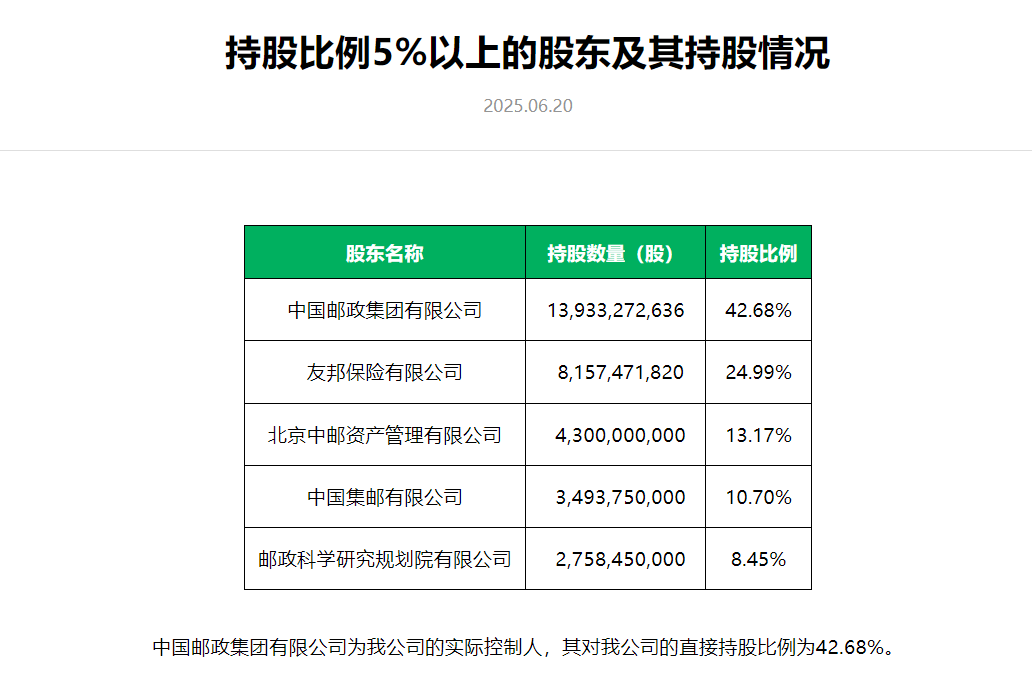

中邮人寿保险股份有限公司(简称“中邮保险”)近日再度传来增资消息,监管批准其增资40亿元,注册资本一举跃升至326.43亿元,跻身行业第四位。自2018年以来,这已是中邮保险第五轮大规模资本补充,累计增资额超过175亿元。

然而,频繁的资金注入并未能有效缓解中邮保险的偿付能力压力。数据显示,2025年一季度,公司的核心偿付能力充足率已下滑至93.94%,逼近监管红线,综合偿付能力充足率也仅为158.92%,较上一季度有显著下降。这种“增资-业务扩张-再增资”的模式,不禁让人对中邮保险的发展前景产生担忧。

中邮保险在保费规模上取得了显著增长,从2021年的858亿元飙升至2024年的1349亿元。但与此同时,其净利润却经历了大幅波动,从盈利14.15亿元到巨额亏损114.68亿元,再到反弹至91.88亿元,这种过山车式的业绩表现令人咋舌。特别是2023年,中邮保险创下行业罕见的逾百亿元亏损纪录,虽然2024年切换新会计准则后净利润有所回升,但2024年四季度单季再亏16.24亿元,2025年一季度净利润也同比大幅下降。

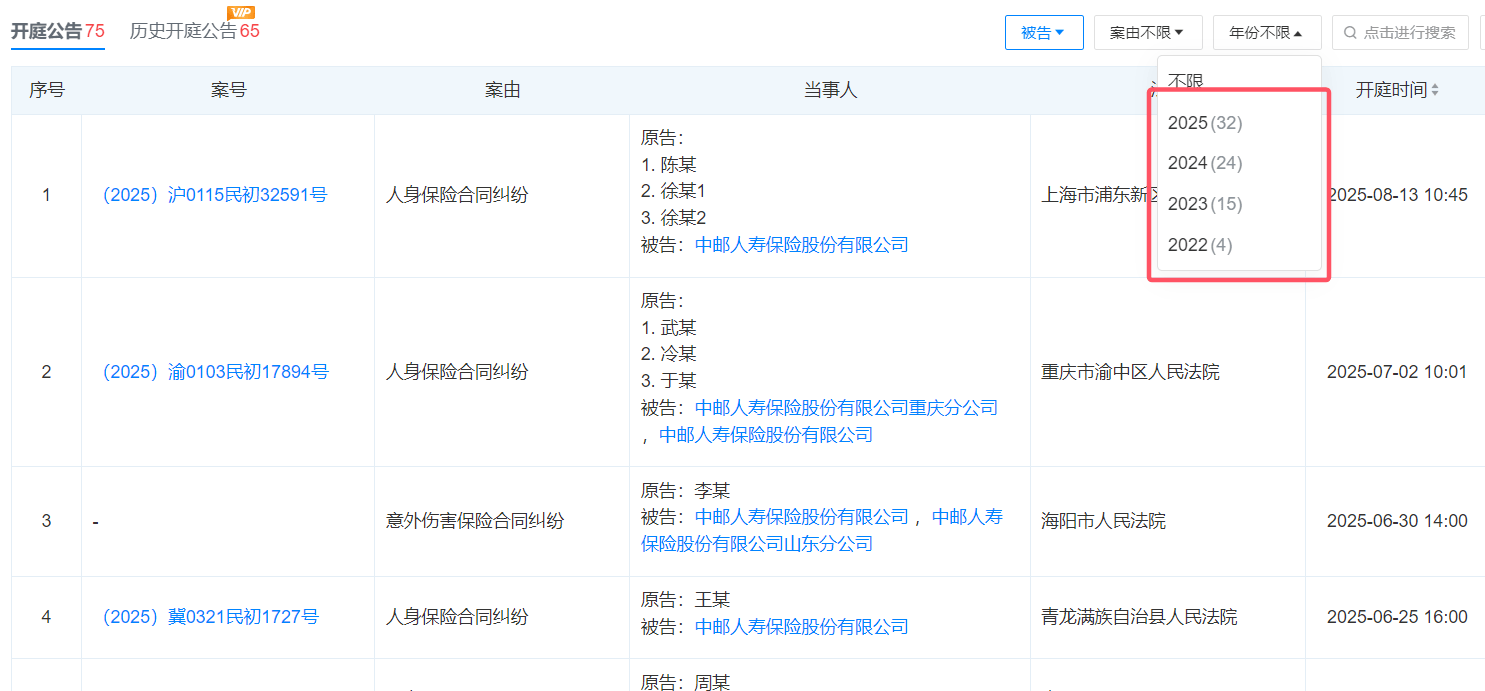

中邮保险的困境,与其深度绑定中国邮政体系的商业模式密切相关。依托邮政网络和资源,中邮保险迅速扩大了业务规模,但同时也带来了严重的渠道依赖问题。银保渠道保费占比超过90%,手续费支出高昂,使得公司在产品创新和客户服务能力提升方面受到制约。中邮保险在转型过程中也遇到了不少挑战,分红险战略遇阻,消费者权益保护问题频发,投诉量居高不下。

更为引人注目的是,中邮保险原总经理党均章近期被曝失联调查。党均章在任期间曾因违规担保等问题被监管警示,其离任后留存的激进扩张策略,或为中邮保险今日的风险埋下了伏笔。近年来,中邮保险的投资风格日趋大胆,斥巨资收购核心不动产,举牌多家上市公司股票。虽然公司表示这些投资具有长期发展潜力,能够覆盖负债成本,但不动产投资净收益率仅4%,权益投资波动大,仍可能加剧资产负债错配风险。

中邮保险的困境,是当前银行系险企普遍面临问题的缩影。规模狂奔背后,是资本饥渴、盈利脆弱、治理短板等多重挑战。尽管增资能够短期缓解偿付压力,但若不能从根本上优化业务结构、提升内源性造血能力,中邮保险恐难逃“增资-扩张-再增资”的恶性循环。面对行业变革和市场竞争,中邮保险亟需找到一条真正可持续的发展路径,实现高质量发展。