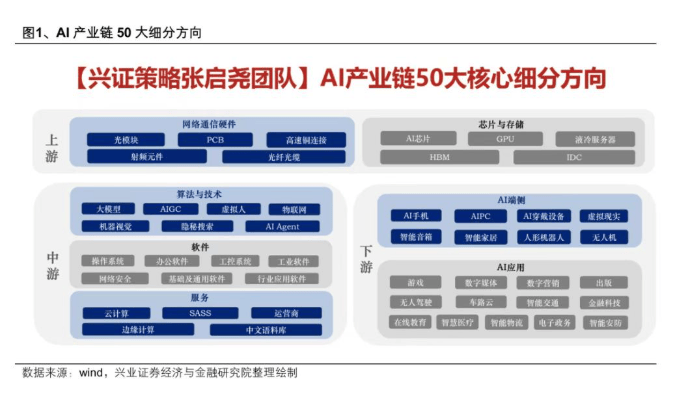

近期,兴业证券张启尧团队针对AI行业的动态发布了深度研究报告,揭示了AI市场行情内部的显著分化趋势。

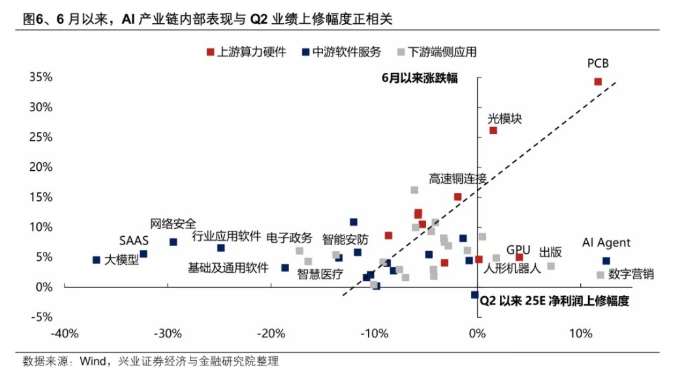

自6月份以来,AI板块整体呈现出复苏态势,然而,其内部结构却出现了两大明显的分化现象。首先,上游算力硬件领域,尤其是PCB(印刷电路板)和光模块,表现优于中游软件服务和下游端侧应用。这一分化表明,市场对于算力基础设施的需求正在增强。

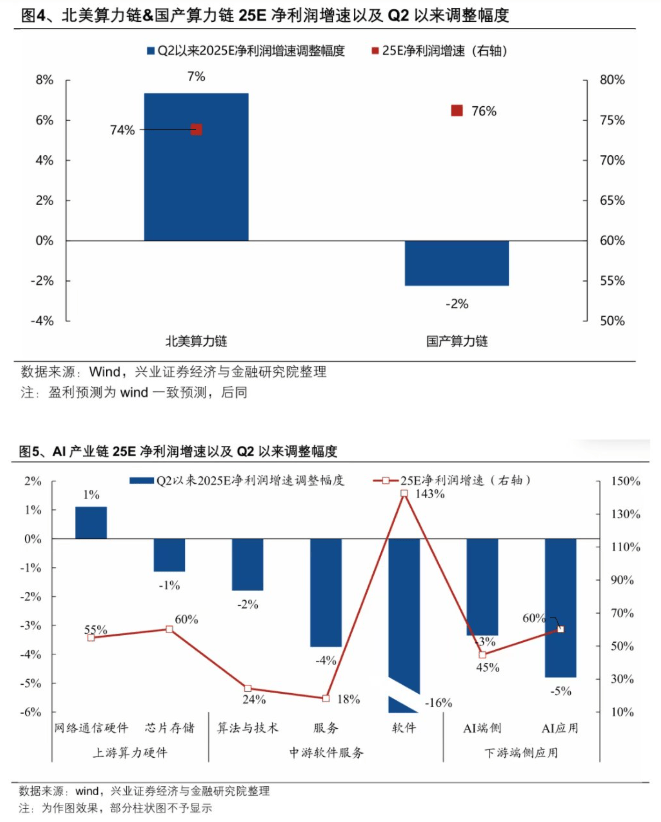

另一方面,在上游算力硬件内部,以北美算力链为代表的企业,如涉及相关技术的企业(以“易中天”作为代表企业提及,此处指报告中的一个案例或象征性表述,非实际指代个人),其市场表现大幅超越了国产算力链的代表企业,如中芯国际和寒武纪。这一分化揭示了不同地域算力链在业绩预期上的显著差异。

报告指出,这两大分化的核心原因在于业绩预期的变化。随着关税担忧的缓解,以及北美云厂商加大AI资本支出的承诺,加之明年海外光模块需求预期的逐渐明朗,北美算力链中的光模块和PCB等企业的业绩确定性得到了增强。自第二季度以来,北美算力链的业绩预期出现了大幅上调,而国产算力链以及AI中下游产业链的整体业绩预期则遭遇了下调。

报告还强调,业绩预期是决定近期AI产业链内部表现的主要因素。自6月以来,AI产业链内部各板块的市场表现与其第二季度业绩预期的上调幅度呈正相关。随着中报期的临近,科技板块也开始对业绩确定性进行定价。

通过对第二季度以来AI板块中业绩预期上调的细分方向进行筛选,报告指出,上游算力硬件(包括PCB、GPU、光模块、IDC等)、中游软件服务(如AI Agent)以及下游端侧应用(如数字营销、出版、人形机器人、无人机等)均表现出业绩增长的潜力。

需要注意的是,本文内容仅供参考,不构成任何投资建议。股市投资存在风险,投资者应谨慎决策。