安井食品,作为速冻食品行业的领军者,于7月4日正式在港交所主板挂牌上市,其H股以每股60港元的价格发行。然而,上市首日并未迎来预期中的高涨,反而股价下跌至57港元,跌幅达到5%,市值定格在190亿港元。

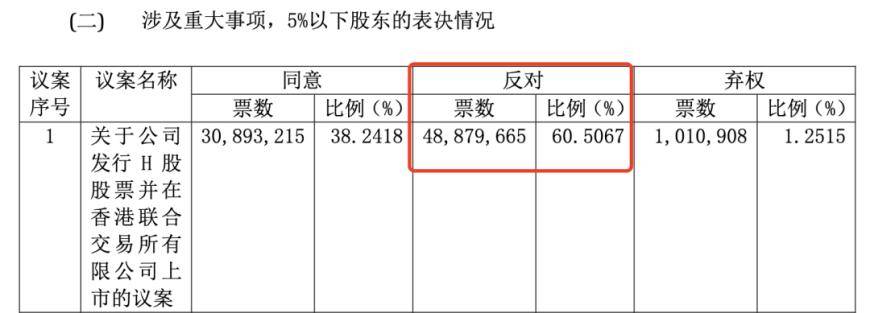

自安井食品去年12月宣布计划赴港上市以来,市场对其动机产生了诸多质疑,其中不乏“圈钱”之说。尤为引人注目的是,超过六成的中小股东对公司这一决策持反对态度。在港股上市议案的表决中,尽管A股投票以70%的赞成票勉强通过,但仍有近三成的股东投了反对票,其中持股5%以下的小股东反对比例更是高达60.51%。

这一反对声音在资本市场上也得到了体现。2024年1月,安井食品在官宣赴港上市后的首个交易日便遭遇股价跌停,并在此后的连续八个交易日内持续下滑,累计跌幅接近23%。这一走势无疑反映了投资者对于公司决策的担忧。

香颂资本执行董事沈萌指出,当前香港市场的资金构成主要由南下资金和在港中资组成。当大量企业集中赴港上市融资时,这可能会削弱股价的潜在成长空间,导致投资者更倾向于短期交易获利,进而造成市场供大于求、股价受压的局面。

更为严峻的是,在港股上市前夕,安井食品在A股市场已经遭遇了国际投资者的撤离。2025年2月,MSCI宣布将安井食品从指数中剔除,这一调整于2月底收盘后生效。被剔除出MSCI中国指数意味着公司将失去大量被动资金的跟踪,这无疑会对公司的国际资本配置产生不利影响。

作为国内速冻食品行业的佼佼者,安井食品的产品涵盖了速冻调制食品、速冻菜肴制品及速冻面米制品三大品类。根据弗若斯特沙利文的数据显示,按2023年收入计算,安井食品是中国最大的速冻食品公司,市场份额高达6.2%。然而,近年来公司的业绩增速却呈现出放缓的趋势。

从2022年至2024年,安井食品的收入分别为121.06亿元、139.65亿元和150.3亿元,同比增速从31.39%下滑至15.29%,再进一步放缓至7.70%。同期,公司的净利润也呈现出类似的放缓趋势,从2022年的11.01亿元增长至2023年的14.87亿元,但到了2024年却几乎停滞不前,仅为14.85亿元,同比增速仅为0.46%。

面对业绩增速放缓的挑战,安井食品相关负责人表示,尽管宏观经济环境对消费市场带来了持续的审慎情绪,消费复苏仍有待提振,但安井食品在过去两年中仍然保持了收入和利润的正增长。公司将继续坚持“BC兼顾,全渠发力”的渠道组合策略以及“B端及时跟进,C端升级换代”的新品研发策略,以期用良好的业绩回报投资者。

然而,安井食品的海外市场拓展之路却并不平坦。尽管公司曾表示赴港上市是为了加快国际化战略及海外业务布局,但今年一季度的业绩表现却显得颇为尴尬。公司实现营收36亿元,其中境外收入仅占1%,且同比还下降了3.1%。在业绩说明会上,有投资者对此提出了质疑。

安井食品经理张清苗将海外业绩下滑归咎于国际关税贸易摩擦,并表示未来将重点拓展东南亚主要国家及地区。然而,对于如何提升海外毛利率的问题,张清苗并未给出明确的回复。中国食品产业分析师朱丹蓬指出,安井食品在中国市场的产品并不适合国外市场,短期内的快速国际化可能不会带来太好的动销效果。

东南亚部分国家对清真食品认证有着严格的要求,而安井食品在这方面的准备似乎并不充分。对于清真认证的问题,公司仅表示部分预制菜肴产品正在申请中。这无疑为公司的海外市场拓展增添了更多的不确定性。