安徽海马云科技股份有限公司(海马云)近期正式向港股市场递交了上市申请,此次上市由中金公司和招银国际共同担任联席保荐人。

作为中国云游戏实时云渲染服务GPUaaS领域的领军企业,海马云在行业内占据了显著地位。根据灼识咨询的数据,以2024年收入计,海马云在中国云游戏场景实时云渲染服务提供商中市场份额高达17.9%,稳居首位。在过去几年中,海马云的业绩呈现出快速增长的态势,从2022年至2024年,其收入复合年增长率达到了33.8%。然而,尽管收入增长迅猛,海马云目前尚未实现盈利,2024年亏损约为1.86亿元。

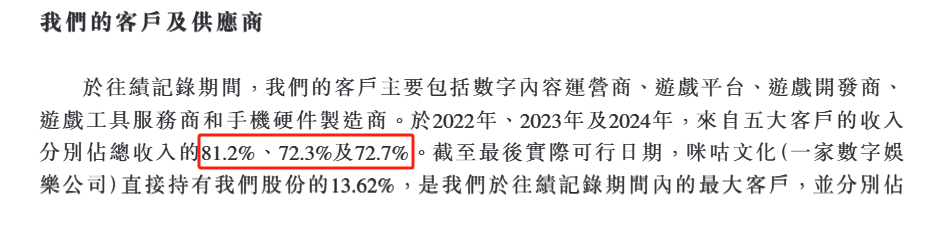

海马云的业务高度依赖于少数大客户。数据显示,2024年,来自前五大客户的收入占到了公司总收入的72.7%,客户集中度相对较高。不过,海马云在拓展客户方面仍取得了一定进展,其云游戏GPUaaS客户数量从2022年的37家增加到了2024年的69家,客户留存率也有所提升。

海马云在云游戏领域的布局颇为广泛,2024年,其来自云游戏GPUaaS的收入占比高达88.1%。截至2024年12月31日,海马云已经为中国云游戏行业前十大市场参与者中的九名提供了云游戏实时云渲染服务,并与中国移动、多家知名手机硬件制造商、头部游戏平台和游戏开发商等建立了长期合作关系。公司的平台还承载了超过28,000款游戏,显示了其在云游戏领域的深厚积累。

尽管业绩增长迅速,但海马云目前仍面临盈利压力。公司增收不增利的原因主要包括毛利率波动、高昂的研发与行政开支以及融资成本等。2024年,海马云的毛利率为24.9%,较2023年有所下滑。同时,公司在研发和行政方面的开支也相对较高,分别占到了总收入的19.4%和15.2%。融资成本也是公司的一大负担,2024年产生了1.19亿元的融资成本。

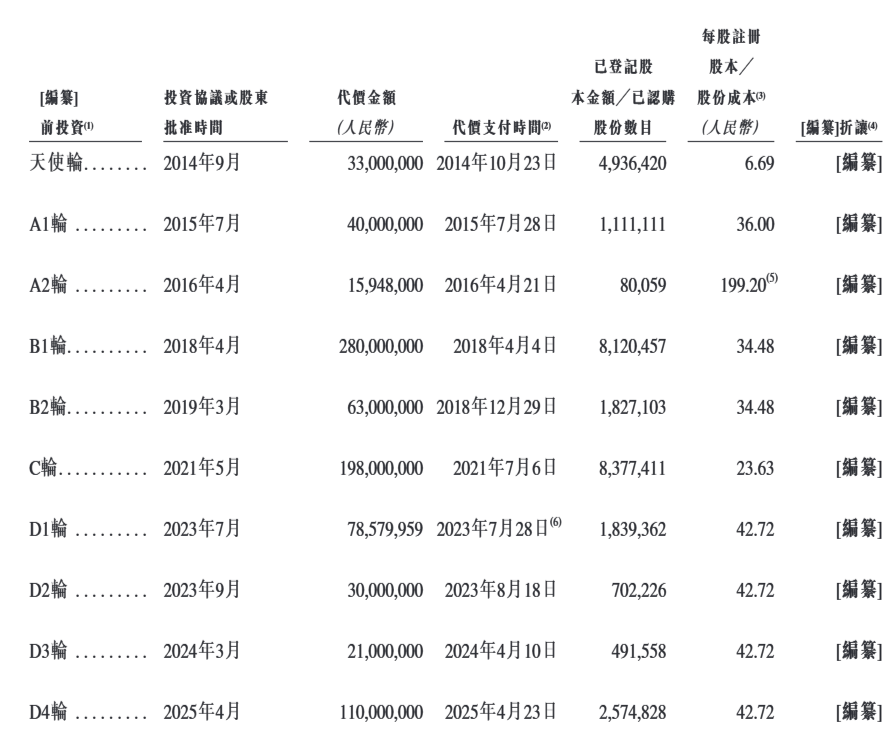

在股权结构方面,海马云的单一最大股东群体由创始人党劲峰、一致行动集团、海马乐云、毅峰以及汇聚嘉实构成,他们截至最后实际可行日期合计持有公司约27.35%的股份。自2014年至2025年期间,海马云已经完成了多轮融资,为公司的快速发展提供了资金支持。

展望未来,海马云计划将募集资金用于投资基础设施、支持核心平台软件的研发活动、进一步开发和推广新兴产品以及为游戏AI能力的持续开发和迭代提供资金等方面。这些举措将有助于海马云巩固和扩大其在云游戏实时云渲染服务领域的领先地位。

值得注意的是,海马云的客户集中度较高,这在一定程度上增加了公司的经营风险。未来,海马云需要进一步优化客户结构,降低对少数大客户的依赖,以实现更加稳健的发展。

随着云游戏市场的不断发展,海马云还需要持续关注市场动态和技术趋势,不断创新和优化产品和服务,以满足客户的需求和期望。