水井坊半年度业绩预告揭示业绩双降,面临多重挑战

近日,水井坊发布了其2025年上半年的业绩预告,数据显示公司在营收和净利润方面均出现了下滑。据公告,公司预计上半年实现营业收入14.98亿元,与去年同期相比减少了2.21亿元,降幅达到12.84%。同时,归母净利润预计为1.05亿元,同比减少了1.37亿元,降幅高达56.52%。

在营收下滑的背景下,水井坊的销量却呈现出增长态势。公告显示,公司预计上半年的销售量同比增加14.54%,达到一个较高的增幅。然而,这种“量升价减”的趋势却折射出公司在去库存方面面临的困境。为了提升销量,水井坊不得不采取降价策略,而这一举措也引发了渠道商的动荡。

从量价关系来看,水井坊上半年的销量增长并未能带动收入的增加,反而因为价格的下降导致收入下滑。数据显示,第一季度和第二季度的销量虽然分别增长了19%和9%,但吨价却分别下降了14%和37%。这种“量增价跌”的现象,进一步加剧了公司的去库存压力。

白酒行业进入调整期后,水井坊并非个例。整个行业都面临着渠道库存高企、终端动销乏力的问题。不少渠道商为了回笼资金,选择低价抛货、跨区串货,这不仅侵蚀了经销商的利润,也对整个行业的价格体系造成了冲击。为了应对这一乱象,水井坊采取了多项治理措施,包括停货、稳价值链、买赠管控等,并对违反政策的客户进行了严肃查处。

水井坊在公告中坦言,春节期间消费表现低于预期,导致渠道库存水平高于预期,进而影响了春节后的发货量。进入第二季度,消费疲软的趋势进一步加剧,商务宴请和宴席等关键场景需求不振,进一步影响了去库存进程和发货恢复的节奏。这些因素共同作用,导致了公司上半年业绩的下滑。

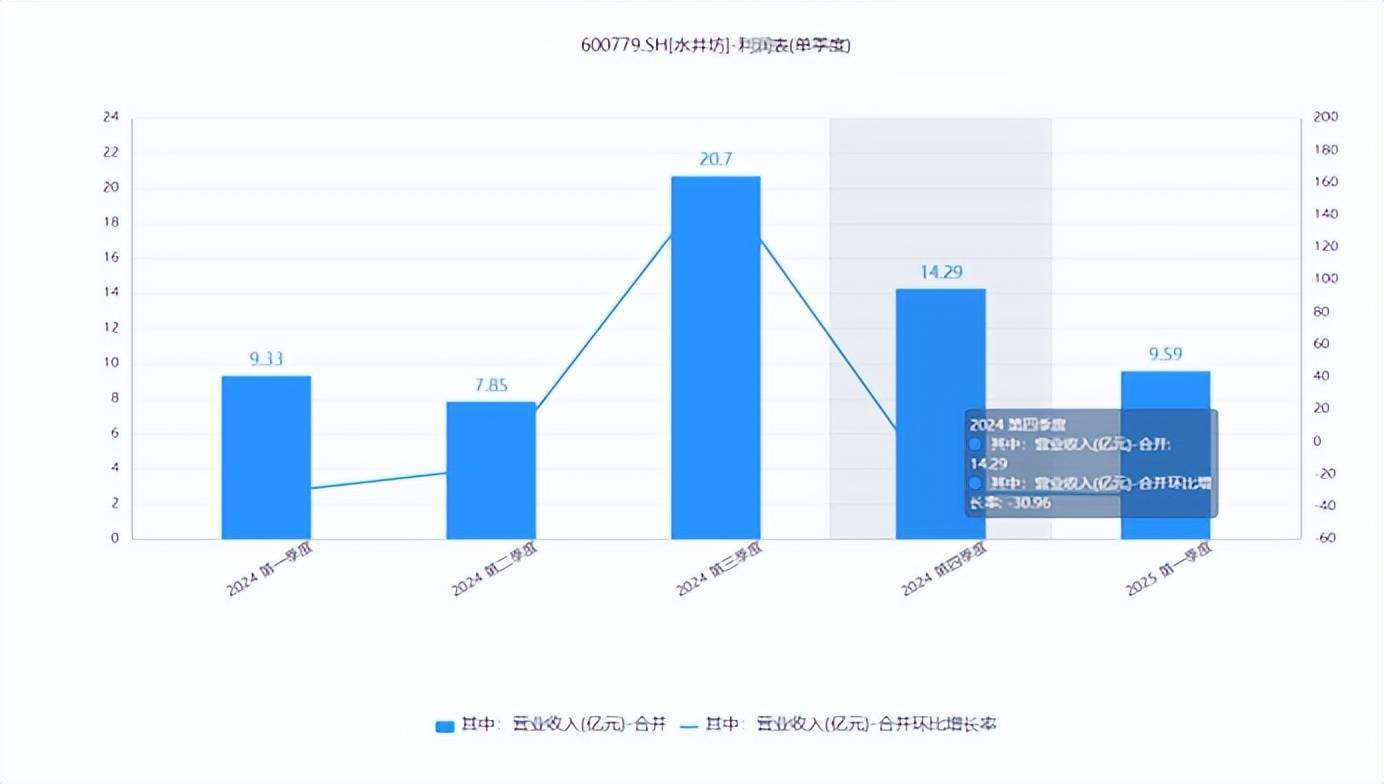

值得注意的是,水井坊长期以来一直将核心竞争力锚定在高端市场,市场策略和资源投入也多向高端产品倾斜。然而,进入2025年上半年,高端产品增长动能却明显减弱。数据显示,2024年四季度公司营收和归母净利润环比分别下降了30.96%和75.53%,这一数据暴露出在销售旺季公司产品销售情况远不及预期。

业内人士分析认为,部分竞品加大促销力度、推出更具吸引力的价格策略,分流了水井坊的部分客户。同时,消费者在高端白酒的选择上更加理性,对品牌的综合实力和性价比考量更为严格。这些因素都对水井坊的产品销售造成了一定影响。

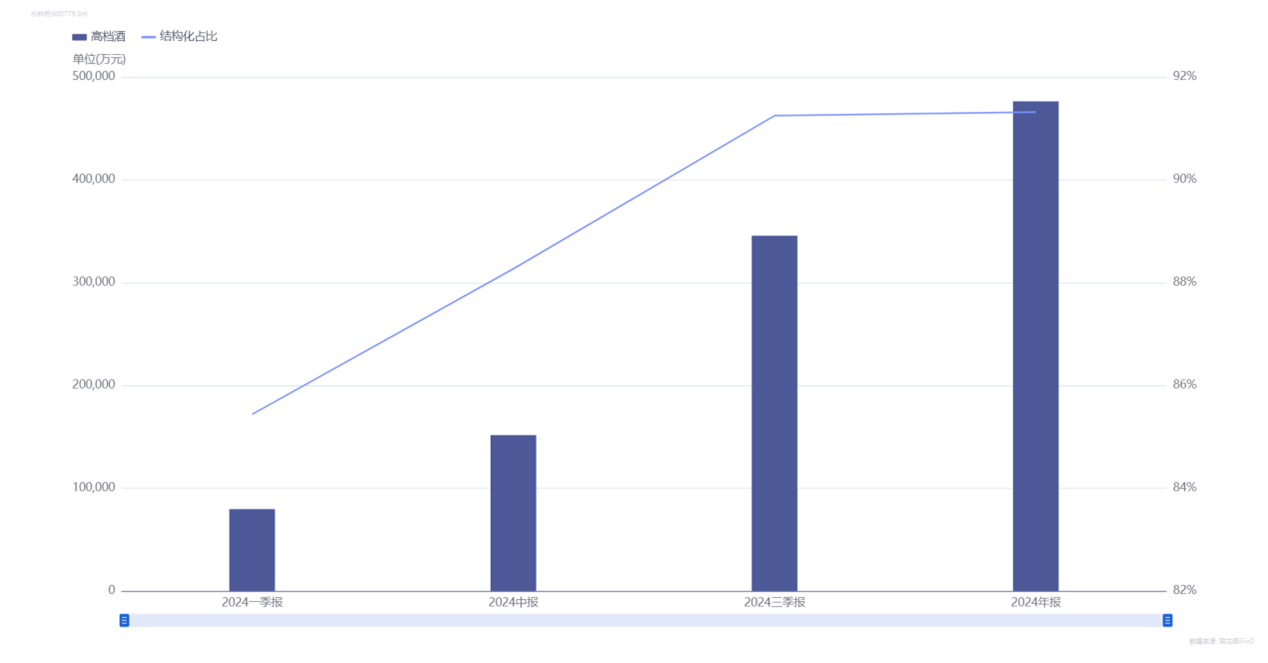

回顾2024年,水井坊的高档酒业务还保持着一定的增长态势,占总营收的比例高达91.32%。然而,进入2025年上半年,行业整体深度调整仍在持续,市场环境并未得到明显改善。商务宴请和宴席等消费场景的恢复缓慢,企业缩减商务接待预算,婚宴等宴席市场订单量减少,这些因素都直接影响了水井坊高端产品的销售。

在这种市场环境下,水井坊2025年二季度实现营业收入5.39亿元,同比大幅下降31.4%;实现归母净利润-0.85亿元,同比由盈转亏。这一数据进一步凸显了公司在行业调整期面临的挑战。

面对业绩下滑和市场竞争加剧的双重压力,水井坊需要重新审视其市场策略和产品定位。如何在行业调整期找准定位,重塑高端产品的增长动力,将成为水井坊接下来亟需解决的问题。同时,公司也需要加强与渠道商的沟通与合作,共同应对市场变化带来的挑战。