智飞生物股价历史低点徘徊,昔日“疫苗代理王”风光不再。

近日,智飞生物的股价跌至20.35元/股,这一价位与其历史高点相比,简直是天壤之别。这家曾经市值突破3500亿元的巨头,如今却似乎走到了生存的十字路口。

根据Wind金融终端的数据,智飞生物的一季报得分仅为“20分”,在368家同行业公司中排名倒数,位列第347名。这样的成绩,无疑给公司的现状敲响了警钟。

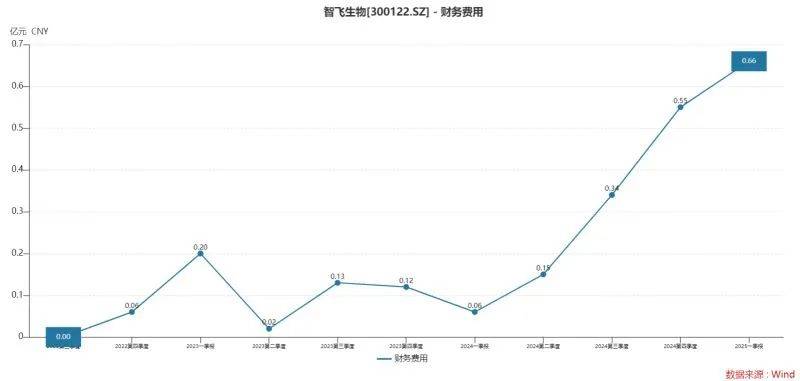

智飞生物的财务状况同样令人担忧。数据显示,截至2025年一季度,公司账面上的现金仅剩30.69亿元,而短期债务却高达147亿元。2024年公司的经营性现金流由正转负,达到了-44.14亿元,同比大幅下滑149.6%。

从业绩上看,智飞生物的表现如同过山车一般。2023年,公司的营收还高达529.18亿元,净利润也达到了80.70亿元。然而,到了2024年,营收便腰斩至260.70亿元,净利润更是暴跌74.99%,仅为20.18亿元。进入2025年,情况进一步恶化,一季度公司亏损3.05亿元,这是其上市15年来的首次单季亏损。

智飞生物的代理业务,尤其是HPV疫苗的代理,曾是其业绩增长的引擎。然而,随着HPV市场的饱和以及其他疫苗产品销量和价格的同步下滑,公司的代理业务陷入了困境。自去年二季度开始,智飞生物的业绩便出现明显下降,HPV等核心产品销量大幅度下降。

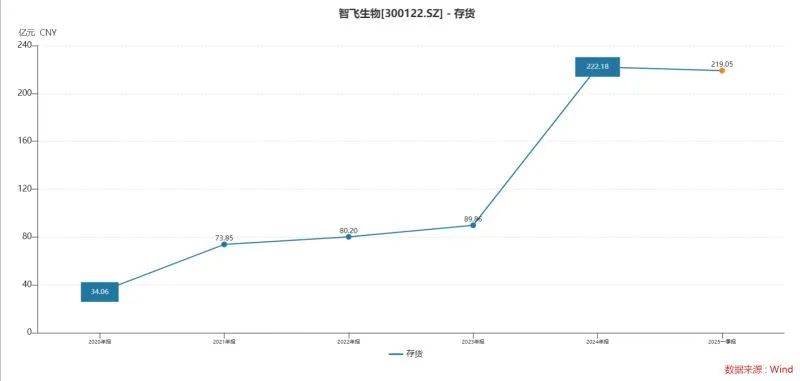

更为严重的是,智飞生物的存货问题日益凸显。由于销售不畅,公司的存货余额从2023年末的90亿元激增至2024年末的222.18亿元,2025年一季度仍高达219亿元。而这些存货主要是HPV疫苗,其保质期仅为36个月。以目前公司的销售速度来看,消化这些存货可能需要两年的时间。

智飞生物在自主业务方面的发展也并不顺利。虽然公司曾尝试多线突围,如与GSK签约代理带状疱疹疫苗、增资控股重庆宸安生物进军GLP-1减肥药和糖尿病药物领域等,但这些努力都未能取得显著成效。公司的自主疫苗研发也遭遇了挫折,相关产品营收大幅下滑。

面对代理业务受挫、自有业务尚不成气候的困境,智飞生物企图通过发行新债来缓解债务压力。然而,即便60亿元全部用于偿债,公司的资金缺口仍超过50亿元。更为严峻的是,随着债务规模的扩大,公司的利息负担将更加沉重。

智飞生物的股价表现和市场困境,无疑给其未来的发展蒙上了一层阴影。这家曾经的“疫苗代理王”能否走出困境,重拾昔日辉煌,仍有待观察。