用友网络科技股份有限公司(简称“用友网络”,股票代码:600588.SH),这家曾经在中国ERP市场占据主导地位的软件企业,近期再次公布了其财务状况,但结果依旧令人担忧。距离其向港交所提交招股书不足一个月,用友网络发布的最新半年度业绩预告显示,公司亏损状况未见好转。

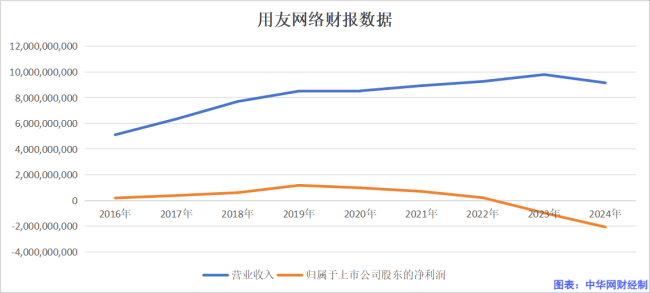

据业绩数据显示,用友网络的净利润已连续多年下滑,且自2023年起连续两年陷入亏损。2023年,公司净亏损9.67亿元,而到了2024年,这一数字更是扩大至20.61亿元。对于2025年上半年,用友网络预计净亏损将在8.75亿元至9.75亿元之间。这一连串的亏损数据,无疑给市场投下了巨大的阴影。

自2024年初以来,用友网络的管理团队经历了多次重大调整。公司总裁一职在创始人王文京卸任后,先后由陈强兵和黄陈宏接任,但最终还是回到了王文京的手中。这一系列的人事变动,无疑给公司的稳定发展带来了不小的挑战。

用友网络创立于1988年,曾是中国ERP市场的领军企业,超过60%的中国500强企业都是其客户。2001年,用友网络在上海证券交易所A股上市,成为业内的一颗璀璨明珠。然而,随着中国数字化转型的加速,用友网络也不得不面对转型的挑战。2015年,公司名称从“用友软件股份有限公司”变更为“用友网络科技股份有限公司”,标志着公司正式向云服务方向转型。

转型后的用友网络,云服务收入占比从2016年的2.29%飙升至2024年的77.2%,形成了以YonBIP、YonSuite、U9cloud等云产品为核心的营收矩阵。然而,伴随着业务结构的深刻变革,公司的业绩却出现了持续的滑坡。从2020年至2024年,公司的营收先升后降,归母净利润更是连续五年下滑。到了2024年,公司的营收同比下滑6.57%至91.53亿元,归母净利润更是亏损20.61亿元。

与营收和归母净利润的剧烈波动不同,用友网络的毛利率却呈现出持续下滑的趋势。从2019年的65.42%到2024年的47.54%,再到今年一季度的39.06%,公司的毛利率不断走低。对于业绩亏损的原因,用友网络在招股书中表示,主要受到招揽顶级客户未实现利益、核心产品成熟度影响营收及利润率、研发计划大量前期投资以及销售成本和运营开支增加等因素的影响。

值得注意的是,用友网络的云服务业务也出现了增长失速的情况。招股书显示,2024年云服务营收同比下滑约3.4%,毛利率也从2022年的54.8%逐年下降至2024年的45%。专家指出,这除了外部竞争加剧的因素外,内部管理效率低下、产品创新不足或未能准确把握市场需求变化等都是导致业绩下滑的关键因素。

高成本是用友网络转型过程中面临的另一个重大问题。公司在2024年财报中解释亏损原因时提到,研发投入形成的资本化无形资产摊销金额较上年大幅增长。从2022年至2024年,用友网络的研发成本分别占同期收入的19.7%、22.3%和24.1%,尽管大量研发投入为产品创新奠定了基础,但尚未带来相应的收入增长,反而导致公司亏损。

同时,用友网络的销售费用也居高不下。从2022年至2024年,公司的销售费用分别占同期总收入的25.1%、29.0%和29.7%。特别是在2022年和2023年,销售费用的增长率远高于同期营收的增长率。然而,如此高的投入并未能带来云服务业务的增长,反而出现了下滑。

客户结构的变化也加剧了用友网络的业绩压力。在大客户、中客户和小微企业客户三大客群上,用友网络在2023年实现了不同程度的同比增速,但到了2024年,大客户和中客户的收入分别同比下降10%和9.7%,仅有小微企业客户营收同比增长了19.7%,但这部分占比相对较低,难以支撑公司的总体业绩。

用友网络在人事调整方面也备受关注。自2024年以来,公司经历了多次高层变动。王文京在卸任总裁职位后,先后由陈强兵和黄陈宏接任,但最终还是回到了王文京的手中。频繁的管理层变动对公司的战略连贯性和员工士气都产生了不小的影响。

在此背景下,用友网络宣布启动赴港IPO计划,以推进全球化2.0战略和加强境外资本对接。然而,这一决策也引发了市场的质疑。考虑到公司近年来的财务状况不佳以及不断扩大的亏损情况,市场普遍认为此次上市更可能是为了缓解资金链压力。