近期,华创证券研究所发布了一份深度报告,详细探讨了当前税收经济与名义GDP增速之间的背离现象,以及背后的多重产业因素。

报告指出,传统观念认为“经济决定税收,税收反映经济”,历史数据也显示税收收入和名义GDP增速之间存在良好的对应关系。然而,自2023年以来,税收收入增速开始明显滞后于名义GDP增速,这一趋势在2024年尤为显著,税收经济剪刀差(税收收入增速与名义GDP增速之差)达到了7.6%,并且在2025年上半年也未出现明显收敛。

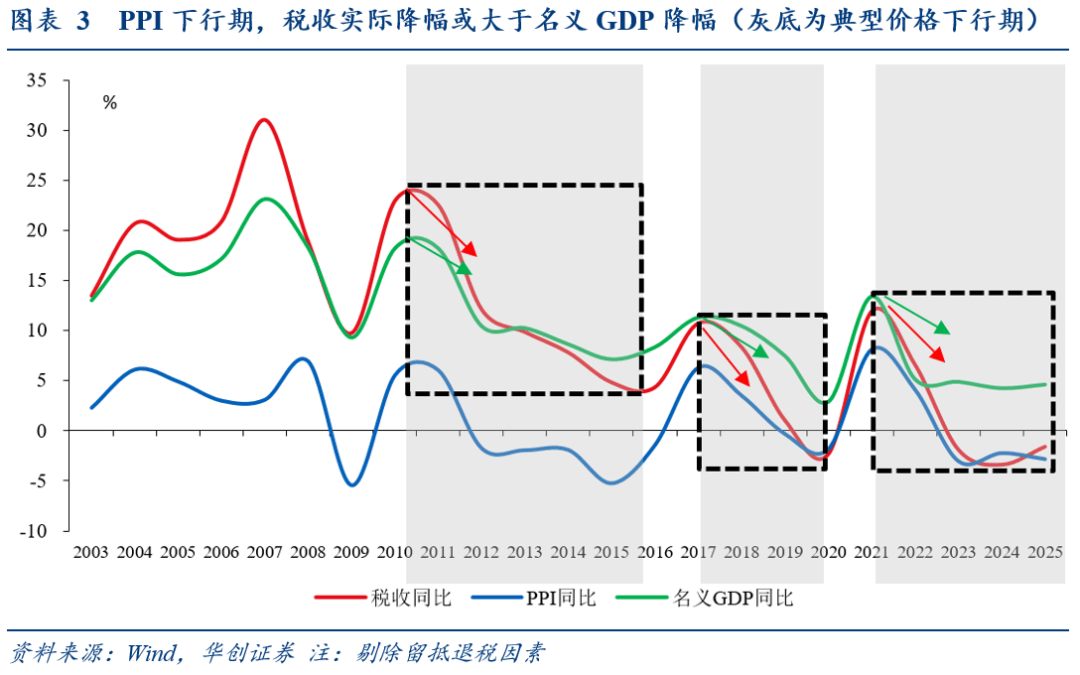

报告分析了这一现象的多重原因。首先,价格因素可能起到了重要作用。我国约80%的税收与价格相关,当PPI(生产者物价指数)下行时,税收收入的减少效果尤为明显,如增值税等税种。以钢铁生产为例,当价格下跌50%时,增值税可能下跌95%,导致税收收入降幅大于名义GDP降幅。

除了价格因素外,中观产业层面的变化同样值得关注。报告指出,能源结构转换、楼市政策调整、金融降成本以及鼓励科技创新等四大传导路径,共同导致了税收收入的减少。据测算,这些变化一年共减少税收约1.06万亿元,相当于2024年全国税收收入的6%。

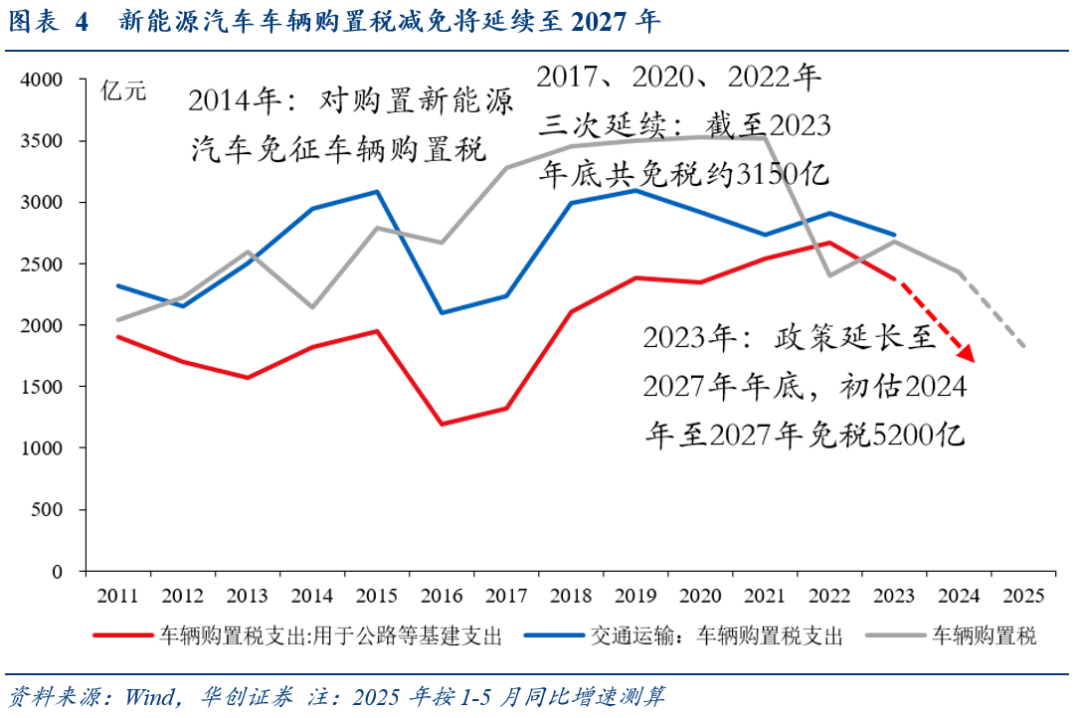

在能源结构转换方面,新能源汽车的快速发展对车辆购置税和消费税产生了显著影响。由于新能源汽车享受阶段性减免政策,车辆购置税大幅减少。同时,随着新能源渗透率的提升,燃油车消费税和成品油消费税也相应减少。据测算,一年减收约2650亿元。

楼市政策调整方面,2024年11月发布的一揽子房地产相关税收政策,旨在稳住楼市。这些政策包括降低土地增值税预征率、加大契税优惠力度等。据测算,一年减收约2300亿元房产交易环节税。

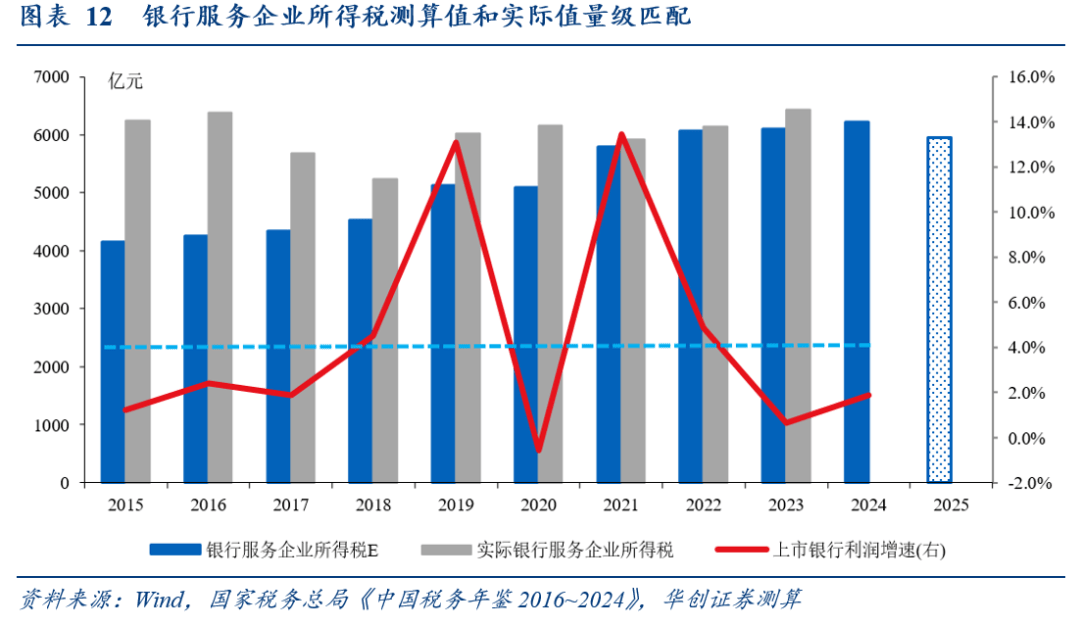

金融降成本方面,银行息差持续收窄,盈利能力承压,导致应税利润减少。这直接影响了银行服务企业所得税的收入。据测算,一年减收约270亿元。受影响较大的地区包括北京、深圳和福建等。

在鼓励科技创新方面,国家多次提高研发费用加计扣除比例,优惠力度不断升级。这一政策旨在激励企业加大研发投入,推动科技创新。据测算,一年减收约5400亿元企业所得税。

税收经济与名义GDP增速之间的背离现象是多方面因素共同作用的结果。这些变化不仅反映了我国产业结构的调整和升级,也对未来的税收政策和经济发展提出了新的挑战和机遇。