稀土永磁板块今年表现抢眼,其平均估值已超越沪深300的整体水平,市场对该行业的乐观预期显而易见。数据显示,截至7月24日收盘,该板块年内已有6只股票的涨幅翻倍。

中科磁业(301141.SZ),作为国内永磁材料生产领域的佼佼者,具备万吨级生产能力,是国内少数拥有如此规模的企业之一。在二级市场上,该公司股价自年内低点以来已实现翻倍增长,并多次登上龙虎榜,市场关注度极高。

浙江东阳,除了以“东方好莱坞”横店闻名外,还是我国磁性材料的重要生产基地,被誉为“中国磁都”。中科磁业便坐落于此,公司自2010年成立以来,专注于永磁材料的研发、生产和销售,产品涵盖烧结钕铁硼永磁材料和永磁铁氧体磁体两大类,广泛应用于多个领域。

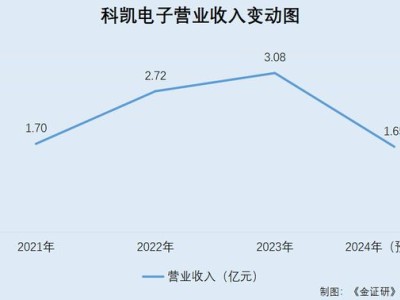

尽管中科磁业在行业内建立了良好的品牌声誉,并实现了多项技术突破,但近年来其业绩表现却不尽如人意。2023年,公司营收和净利润均出现下滑,2024年虽然营收有所增长,但净利润依然大幅下滑。分析人士指出,这主要是受到稀土永磁行业价格波动和需求疲软的影响。

然而,在稀土永磁板块的62家上市公司中,中科磁业依然占据了一席之地。特别是在浙江的10家相关上市公司中,中科磁业的表现尤为突出。公司实际控制人为吴中平、吴双萍、吴伟平三兄妹,他们共同把持着公司的董事会和高管职位,拥有绝对控股地位。

随着稀土行业周期反转点的到来,中科磁业也迎来了新的发展机遇。稀土价格进入上涨阶段,供需错配的逻辑将持续存在。同时,永磁材料行业凭借在新能源汽车、风力发电等领域的广泛应用以及技术创新的推动,未来市场需求广阔,发展前景良好。

中科磁业的募投项目“年产2万吨节能电机磁瓦及6000吨高性能钕铁硼磁钢建设项目”正在持续推进中,这将进一步提升公司的产能和自动化水平。公司已在机器人领域与超轻量仿人机械臂行业客户建立合作,虽然目前产生的收入较少,但未来有望在这一新兴市场上取得更大突破。

今年一季度,中科磁业实现营收和净利润的双重增长,显示出良好的发展势头。公司表示,随着募投项目的部分投产和下游需求回暖,产能瓶颈将逐步缓解,规模效应有望提升毛利水平。同时,公司还将继续瞄准高性能、高附加值领域转型,并拓展新能源汽车、机器人等新兴市场,构建“传统+新兴”双增长曲线。