广东美亚旅游科技集团股份有限公司(美亚科技)近日向北交所递交了第三轮问询回复,继续推进其IPO进程。作为一家泛商旅综合解决方案提供商,美亚科技的业务涵盖了航旅票务、商旅管理和会奖旅游三大领域,致力于提供数字化的泛商旅出行服务。

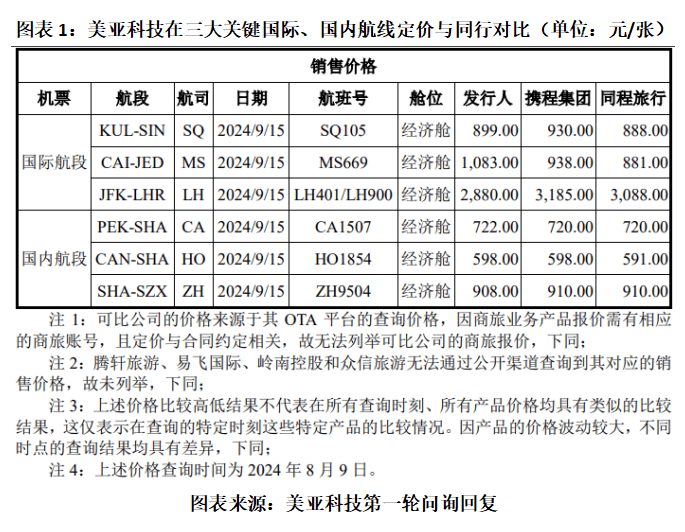

美亚科技的招股书显示,公司已获得145家航空公司的BSP(航空结算计划)授权,这一战略合作关系使其在机票定价方面拥有一定的竞争力。在商旅管理领域,美亚科技在中国市场的占有率排名第五,紧随携程商旅、阿里商旅等同行业巨头之后。

自2024年6月IPO申请获受理以来,美亚科技计划募资3.60亿元,资金将用于智能化泛商旅业务及管理系统的研发、国际业务拓展及业务系统开发建设、品牌宣传及营销渠道建设,以及补充流动资金。然而,尽管有着明确的业务布局和资金规划,美亚科技的营收表现却呈现出较大的波动性。

具体而言,从2021年至2024年,美亚科技的营收分别为3.67亿元、4.57亿元、3.54亿元和4.01亿元,增速在2022年达到24.50%后,2023年出现下滑至-22.71%,2024年则有所回升至13.42%。与营收的波动性不同,美亚科技的净利润在此期间实现了平稳增长,从2021年的0.26亿元增长至2024年的0.78亿元,同比增速在2022年和2023年分别达到了56.55%和77.39%。

美亚科技解释称,营收和净利润变动趋势的背离主要是由于业务结构调整所致。特别是在2021年至2022年期间,泛商旅出行服务行业受到公共卫生事件的影响,美亚科技通过包机包位形式整合票源,相关业务采用总额法核算收入,从而支撑了业绩的平稳增长。然而,自2023年以来,随着票源供应的逐步充裕,包机包位类业务的营收金额及占比显著减少,导致营业收入指标降低。

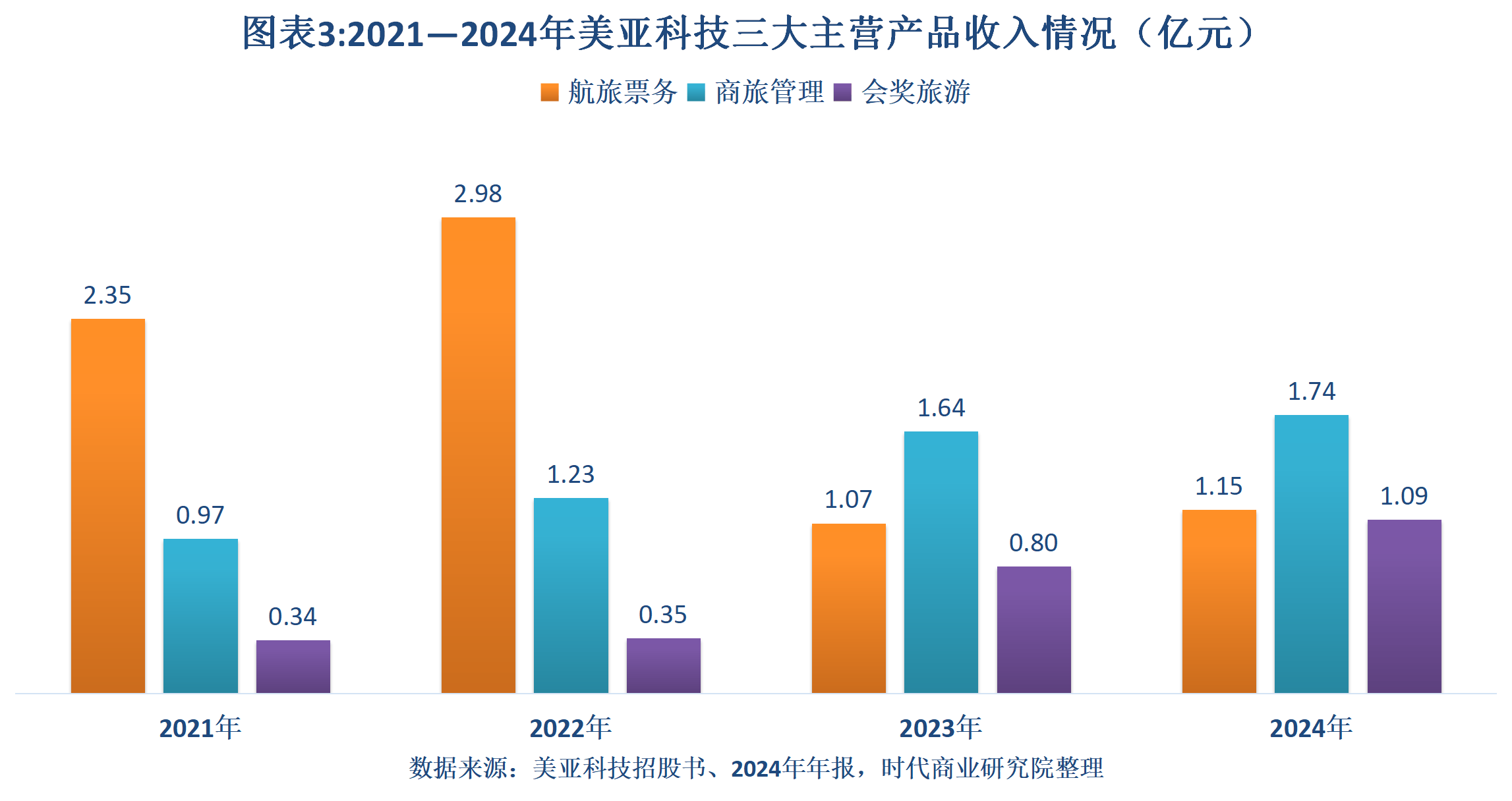

从业务分类来看,航旅票务业务在2023年受到包机包位业务量减少的影响,收入占比从2022年的65.48%骤降至30.42%。相比之下,商旅管理业务和会奖旅游业务的收入占比分别上升至43.78%和27.37%,显示出美亚科技在业务结构上的调整成效。

然而,美亚科技的经营活动产生的现金流净额波动同样较大,与净利润的变动趋势也存在背离。在2021年至2024年期间,其经营活动产生的现金流净额分别为-0.14亿元、0.66亿元、-1.09亿元和0.16亿元。美亚科技指出,这主要是由于应付账款平均账期的变化、商旅管理业务收入增长带来的信用账期延长,以及供应商信用账期缩短等多重因素共同作用的结果。

值得注意的是,携程集团既是美亚科技的竞争对手,也是其客户之一。在2021年至2023年期间,携程集团及其下属企业一直是美亚科技的重要客户,贡献的销售额分别占美亚科技总营收的4.22%、2.75%和3.00%。这一合作关系在一定程度上反映了美亚科技在行业内的竞争地位和市场份额。

尽管面临营收波动和现金流净额变动等挑战,美亚科技仍坚持其业务发展战略,并计划通过IPO募资进一步推动智能化泛商旅业务的发展、国际业务的拓展以及品牌宣传和营销渠道的建设。未来,美亚科技能否在激烈的市场竞争中保持持续增长,实现其业务目标和市场愿景,仍需时间验证。

美亚科技在招股书中还提到了与行业可比公司如携程集团、同程旅行等的竞争态势,以及中国商旅管理行业的市场格局和集中度情况。这些数据和信息为投资者提供了更全面的行业背景和市场分析,有助于他们更好地评估美亚科技的投资价值和潜在风险。

总体而言,美亚科技作为一家泛商旅综合解决方案提供商,在行业内拥有一定的竞争地位和市场份额。然而,面对营收波动和现金流净额变动等挑战,美亚科技需要继续优化业务结构、加强成本控制和风险管理,以实现持续稳定的增长。