中芯国际,国内晶圆代工领域的佼佼者,近日公布了其截至2025年二季度的财务报告。尽管报告显示,该季度销售收入实现了16.19%的同比增长,达到22.09亿美元,但港A两市的股价却出现了剧烈波动,H股大幅下跌8.23%,A股也收跌4.34%。这一市场表现,与公司的收入增长形成了鲜明对比。

深入探究,问题的关键在于中芯国际的利润表现。当季净利润同比大幅下跌19.49%,仅录得1.32亿美元。这种“增收不增利”的现象,主要归因于折旧摊销、经营费用的急剧上升,以及联营企业由盈转亏。这些因素共同作用,大幅侵蚀了公司的利润空间。

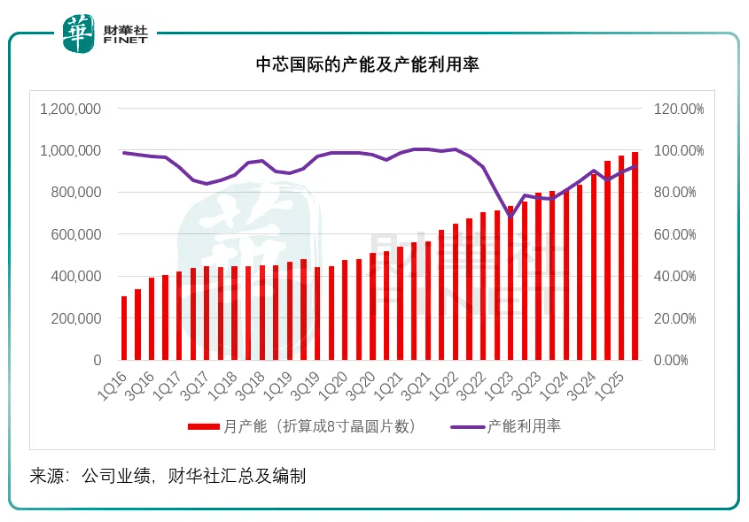

然而,中芯国际的业绩中并非全无亮点。从环比角度看,二季度销售额仅微降1.7%,优于公司此前预告的4%-6%的降幅。管理层解释称,尽管平均售价下跌了6.4%,但由于出货量增加了4.3%,达到239万片(折合8英寸),使得整体销售额得以维持。这一增长主要得益于政策变动导致的渠道补库存需求。

中芯国际的毛利率和产能利用率也表现出色。毛利率达到20.36%,超过了公司此前预期的18%-20%的范围,尽管较上一季度有所下降,但主要是由于生产波动和产品组合调整所致。同时,产能利用率飙升至92.5%,较上一季度上涨2.9个百分点,显示出公司产能的充分利用。

在业绩发布会上,中芯国际的管理层进一步透露,汽车电子产品已成为公司增长的重要引擎。汽车电子产品出货量持续增长,主要得益于模拟电源管理、图像传感器、逻辑、嵌入式存储器以及控制器等车规芯片的需求增加。8英寸晶圆的优势也逐渐显现,其海外客户的出货量已超过中国客户,并持续增长。

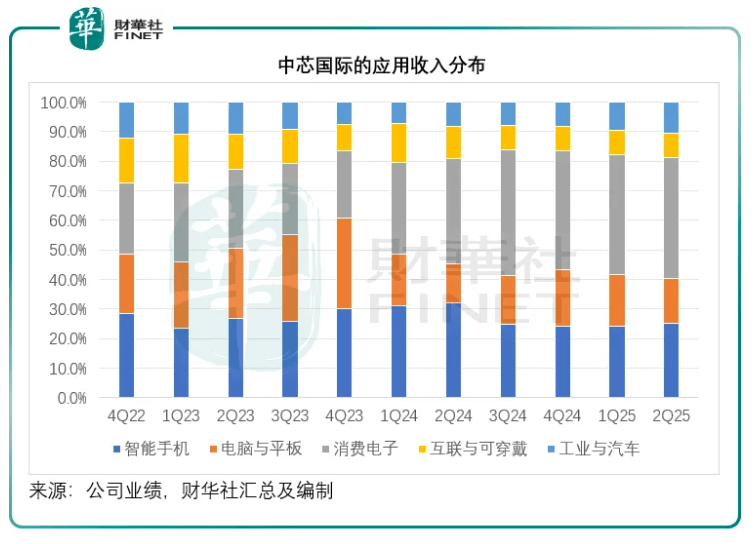

从地区收入来看,中芯国际的中国区、美国区和欧亚区的收入占比相对稳定。而从应用收入来看,智能手机、电脑与平板、消费电子、互联与可穿戴以及工业与汽车等领域的占比各有差异,其中汽车电子产品的占比显著提升。

然而,中芯国际也面临着一些挑战。管理层表示,第三季度折旧摊销将增加,对毛利率构成压力。同时,第四季度作为传统淡季,客户备货可能会放缓。尽管管理层对订单信心十足,但对第四季度的前景仍持谨慎态度。

对于关税政策,中芯国际表示,目前整体产能需求仍供不应求,因此关税政策对公司的影响有限。同时,公司也在积极与客户沟通,评估关税政策可能带来的影响。

尽管中芯国际的股价在短期内出现了大幅波动,但从长期来看,公司在车规芯片、模拟芯片等领域的增长动能依然强劲。同时,8英寸晶圆在海外市场的受欢迎程度也为公司提供了广阔的发展空间。然而,投资者仍需密切关注公司的折旧压力以及四季度淡季风险。