近期,A股市场掀起了一股赴港上市的热潮,多家企业宣布计划在香港挂牌,其中包括顺灏股份、美锦能源、露笑科技、万兴科技、普源精电、若羽臣及极米科技等知名公司。值得注意的是,军信股份与卧龙电驱更是在同一天向港交所递交了上市申请。

卧龙电气驱动集团股份有限公司,简称卧龙电驱,于8月13日正式向港交所提交招股书,寻求A+H双重上市。此次上市由中金公司、华泰国际及广发证券(香港)共同担任联席保荐人。递交招股书后的两个交易日内,卧龙电驱的A股股价连续两日涨停,五个交易日内涨幅超过40%。截至8月19日收盘,其A股市值已接近530亿元人民币。

卧龙电驱的历史可以追溯到1984年,当时公司的电机业务由卧龙控股的前身公司创立。1995年,卧龙控股成立了浙江卧龙有限公司,专注于电驱动系统解决方案业务,公司总部设在浙江省绍兴市。1998年,卧龙电驱完成股份制改革,并于2002年6月在上海证券交易所上市,股票代码为600580.SH。

目前,卧龙电驱的控股股东合计持有公司已发行股本总额的约38.84%。公司由浙商陈建成与其女儿陈嫣妮共同控制,二人还通过卧龙控股拥有另一家上市公司卧龙新能(600173)。在2025年3月发布的《2025胡润全球富豪榜》上,陈建成、陈嫣妮父女以115亿人民币的财富位列第2295位。

卧龙电驱的现任执行董事兼董事长为陈嫣妮的丈夫庞欣元,他自2014年9月加入公司以来,一直担任董事职务。庞欣元负责集团的整体战略规划及业务发展,拥有丰富的教育背景,包括上海交通大学学士、英国利兹大学硕士、中欧工商管理学院的高级管理人员工商管理硕士以及美国亚利桑那州立大学工商管理博士学位。

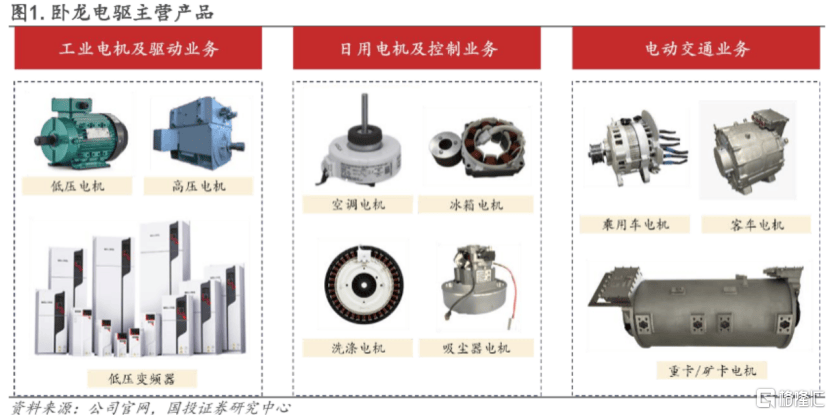

卧龙电驱作为电驱动系统解决方案提供商,专注于电驱动系统产品的研发、生产和销售。公司业务涵盖五大板块:防爆电驱动系统解决方案、工业电驱动系统解决方案、暖通电驱动系统解决方案、新能源交通电驱动系统解决方案以及机器人组件及系统应用。通过多次并购,公司形成了从日用微特电机到工业电机,再到新能源车用电机的全方位布局。

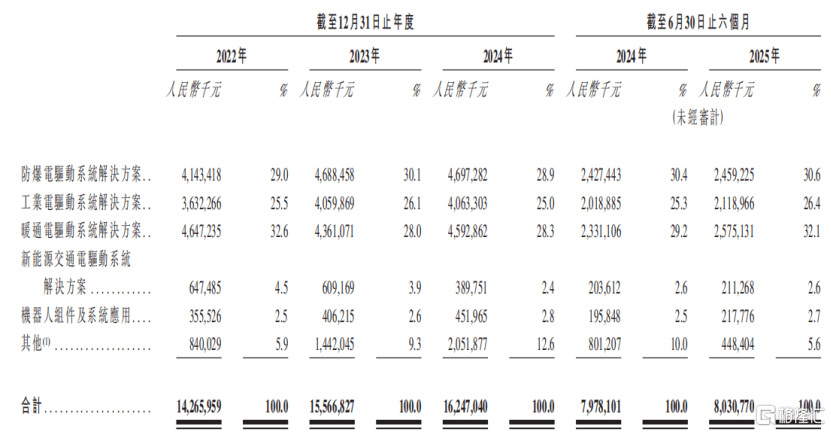

近年来,卧龙电驱的收入持续增长,但2023年净利润出现大幅下滑,主要归因于投资收益和资产减值损失等导致的其他损失录得亏损2.69亿元。尽管如此,公司在研发方面的投入持续增加,报告期内研发支出占总收入的比重保持在5%以上,截至2025年6月30日,全球研发人员超过1800名。

从业务板块来看,防爆、工业及暖通电驱动系统解决方案是公司的基础业务,2025年上半年营收占比分别为30.6%、26.4%和32.1%。而新能源交通电驱动系统解决方案及机器人组件及系统则是公司未来的战略重点,尽管目前收入占比不高,分别为2.6%和2.7%。

卧龙电驱在全球100多个国家和地区开展业务,2025年上半年海外业务收入占比达到40.2%。公司客户涵盖了多个领域的知名厂商,包括贝克休斯、英格索兰、海尔、格力、海信日立以及金龙等。然而,公司应收账款占比较高,且回收周期有所延长,这可能反映了公司在产业链中的话语权相对较弱。

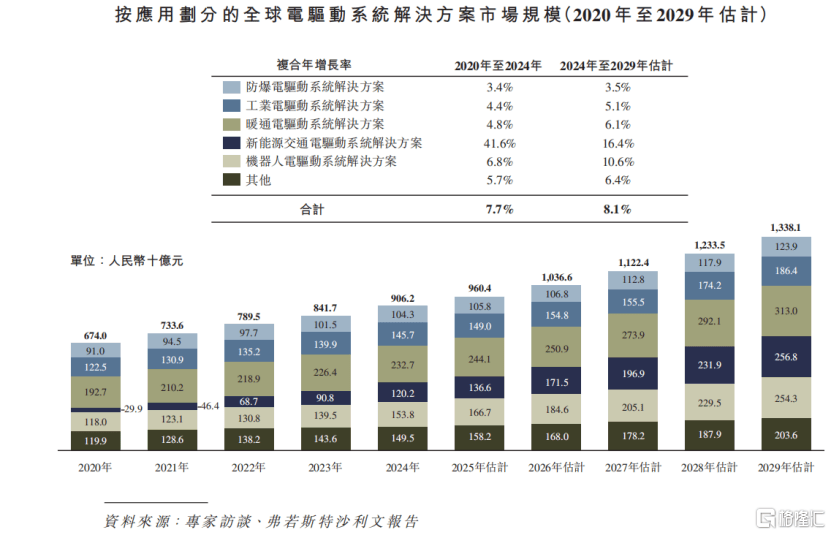

在全球电驱动系统解决方案市场中,卧龙电驱处于中游位置,面临来自欧洲、美国、中国及日本等领先企业的竞争。根据弗若斯特沙利文的资料,卧龙电驱在全球防爆电驱动系统解决方案市场排名第一,市场份额约为4.5%;在全球工业电驱动系统解决方案市场排名第四,市场份额约为2.8%;在全球暖通电驱动系统解决方案市场排名第五,市场份额约为2.0%。其国内主要竞争对手包括大洋电机、汇川技术、方正电机等,海外竞争对手则包括西门子、ABB、日本电产等。

未来,随着能源效率、智能运动控制以及低排放出行需求的持续上升,全球电驱动系统解决方案市场有望实现长期稳健发展。卧龙电驱能否在这一趋势中抓住机遇,特别是在机器人和低空领域取得进一步突破,值得业界持续关注。