近期,大同证券的分析师刘永芳深度剖析了晋控煤业(股票代码:601001),并发布了题为《晋控煤业:煤炭主业革新,稳健运营回馈股东》的研究报告,首次给予该公司“增持”评级。

晋控煤业,作为山西省煤炭行业的佼佼者,其背后是实力雄厚的晋控集团。随着山西省煤炭企业的战略重组,晋能控股集团应运而生,形成了动力煤、焦煤及新兴产业三大板块,显著提升了产业集中度和市场竞争力。晋控煤业作为晋能控股集团的重要一员,由山西省国资委实际控制,专注于动力煤的生产,是省内该领域的领军企业。

晋控煤业在动力煤领域深耕细作,通过资产优化,引进高质量资源,淘汰落后及亏损业务,持续增强核心竞争力。公司拥有的煤矿资源丰厚,开采年限长久,旗下塔山矿、色连矿等核心资产表现强劲,年产量稳定在3400万吨以上,产销两旺。同时,公司积极推进智能化矿山建设,提升生产效率。晋能控股集团庞大的原煤产量和丰富的资源储备,为晋控煤业未来优质资产的注入提供了坚实的基础。

尽管面临煤炭市场供需宽松、价格下跌的挑战,晋控煤业在2025年第一季度仍展现出良好的盈利能力。尽管营收和归母净利润分别下滑33.73%和34.35%,至24.24亿元和5.12亿元,但公司毛利率高达38.59%,高于同行陕西煤业、中煤能源和山煤国际。晋控煤业在成本控制上表现突出,吨煤营业成本具有明显优势,期间费用大幅下降,ROE和ROA指标在同类企业中名列前茅。公司注重股东利益,分红比例逐年提升,2024年分红率高达48.7%。

展望未来,晋控煤业的基本面或出现积极变化。短期内,煤炭价格有望上涨,受监管趋严、部分矿区产能恢复缓慢及进口煤数量减少影响,煤炭供给受限。同时,高温天气持续,下游电厂煤炭消耗量攀升,煤炭需求增加。中长期来看,随着经济逐步复苏,城市更新和大型水电项目推进,全社会用电量预计将增长,从而带动煤炭需求上升。在煤炭行业追求高质量发展、智能化和清洁化生产的背景下,供给将受到约束,实现动态平衡,未来煤炭价格有望呈现震荡上行趋势。

根据预测,晋控煤业在2025年至2027年间,营收预计分别达到155.27亿元、162.48亿元和167.26亿元,每股收益(EPS)分别为1.61元、1.73元和1.78元。综合考虑公司的资源优势、行业地位以及煤炭价格周期的修复预期,刘永芳分析师首次覆盖晋控煤业,给予“谨慎推荐”评级。

然而,投资者也需留意潜在风险。国际环境的不确定性增加,可能导致煤炭需求不及预期,需保持谨慎态度。

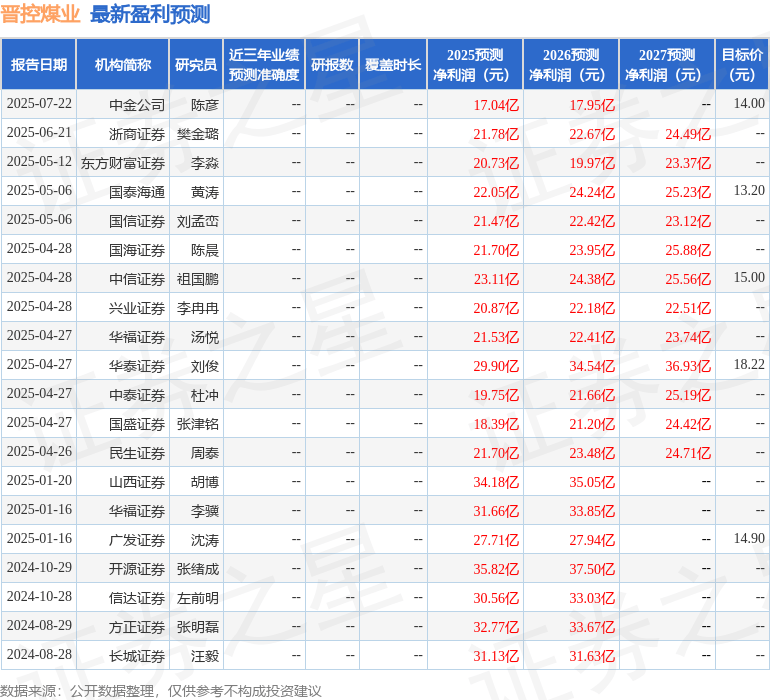

统计显示,近90天内共有9家机构对晋控煤业进行评级,全部给予“买入”评级,目标均价为14.25元。

以上信息基于公开资料整理,由智能算法生成,不构成任何投资建议。