新易盛近日公布了其2025年上半年的财务报告,数据显示公司业绩显著增长。在报告期间,公司实现了104.37亿元的营业收入,与去年同期相比,增幅高达282.64%。净利润方面,公司达到了39.42亿元,同比增长更是达到了惊人的355.68%。

这份亮眼的成绩单背后,是新易盛在研发方面的持续投入。公司推出的OSFP1.6T等高端产品在市场上获得了广泛认可。为了支持这些创新,新易盛的研发费用在上半年同比激增近160%,达到了约33.4亿元。公司解释称,这主要是由于研发人员数量和薪酬的增加。

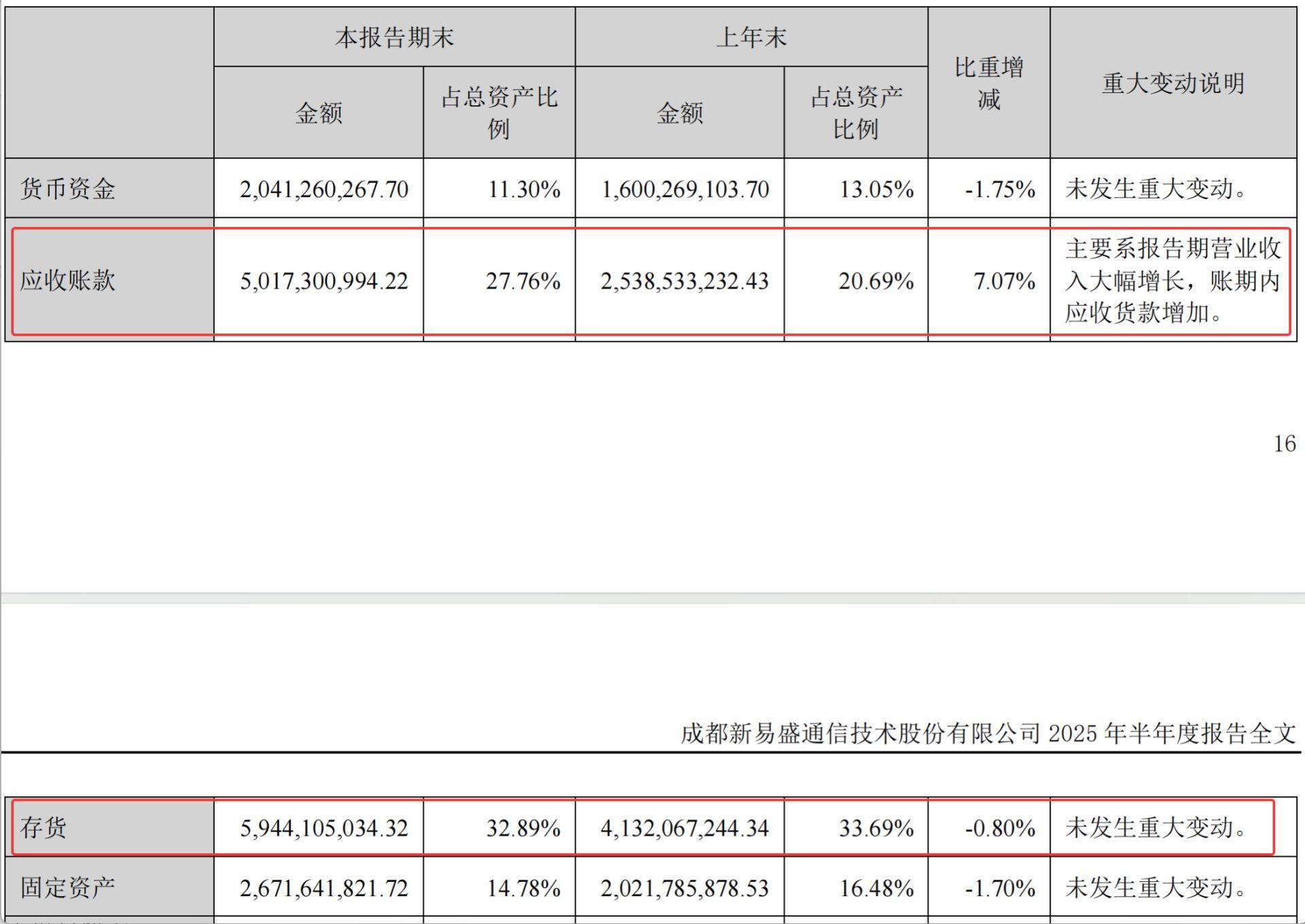

然而,尽管业绩大幅增长,新易盛的财务报表中也透露出一些隐忧。与年初相比,公司的存货和应收账款均有显著增加。上半年,这两项资产的增长额合计高达42.9亿元,甚至超过了公司的净利润。同时,虽然经营活动产生的现金流量净额同比转正至9.53亿元,但这一数字仅占公司净利润的不到25%,显示出公司净利润的“含金量”不足。

具体来看,新易盛的存货在半年内增长了43.85%,从年初的41.32亿元攀升至59.44亿元。公司解释称,这是由于为了确保供货速度,对于部分采购周期长、市场紧缺的原材料进行了提前备货。而应收账款则几乎翻倍,从年初的25.39亿元增至50.17亿元,公司归因于营收的大幅增长。

新易盛的股价在上半年也经历了大幅波动。受益于AI算力需求的爆发,公司股价持续上涨,今年年初至报告发布日,累计涨幅达到了156.2%。尤其在4月上旬以来,股价在不到5个月的时间内累计涨幅超过320%,并在报告发布当日创出了历史新高。

在业绩增长的背后,新易盛的光模块产品全面受益于AI算力需求的爆发。报告期内,公司的点对点光模块实现营收104.09亿元,同比增长287.44%,毛利率也提升了4.12个百分点至47.48%。在高速光模块领域,公司推出的OSFP1.6T、OSFP-XD1.6T等高端产品已批量应用于全球头部互联网厂商的AI集群项目。

为了支撑这些创新,新易盛在研发方面的投入也大幅增加。上半年,公司的研发费用中,职工薪酬部分达到了2.78亿元,同比大幅增长222%。同时,公司及子公司新增取得授权专利11项,其中发明专利3项,实用新型专利8项。

然而,新易盛对海外市场的依赖也成为了一个潜在的风险点。上半年,公司的海外营收占比达到了94.4%,主要客户涵盖北美、欧洲及东南亚地区的大型云服务商与通信设备商。这种高度依赖海外市场的结构使得公司可能面临国际贸易摩擦及贸易政策变化带来的风险。

新易盛还面临着存货跌价损失的风险。报告期内,公司的“资产减值损失”同比大幅增长838.72%至1.63亿元,主要是由于根据减值迹象判断计提的存货跌价损失增加。

对于公司上半年存货和应收账款激增、经营活动产生的现金流量净额占净利润比例低等问题,《每日经济新闻》记者尝试联系新易盛方面进行采访,但公司董秘办人员以“不方便接受采访”为由拒绝了采访请求。