在国产替代的大潮中,寒武纪的崛起如同一颗璀璨的新星,其背后的故事远非偶然,而是深藏着科技自立自强的必然逻辑。聚焦于“国产替代浪潮中的隐形冠军”,我们不难发现,这些在细分赛道深耕的硬科技企业,正逐步成为推动产业自主可控的中坚力量。

在这些企业中,有的凭借天时地利人和,实现了业绩的飞跃,成为行业攻坚的先锋;有的则在资本市场的洗礼下,验证了硬科技“从研发到价值实现”的路径,成为科技牛市的焦点。寒武纪,无疑是这一群体的佼佼者,它的成长轨迹,为我们揭示了中国科技企业的破局之道。

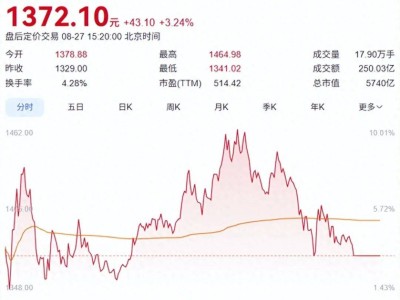

8月27日,A股市场见证了历史性的一刻。寒武纪的股价在盘中飙升至1462元/股,单日涨幅高达10.01%,一举超越了贵州茅台,成为当时A股市场股价最高的股票。这一壮举,不仅刷新了投资者对科技股的估值认知,更为硬科技企业在资本市场的话语权重塑树立了耀眼的标杆。

寒武纪的辉煌并非一蹴而就。8月26日发布的2025年半年报,为其高估值提供了坚实的数据支撑。上半年,公司实现营业收入28.81亿元,同比增长4347.82%;归属于上市公司股东的净利润达到10.38亿元,实现了从亏损到盈利的华丽转身。这份亮眼的成绩单,无疑为寒武纪的估值重塑注入了强劲的动力。

回望五年前的7月,寒武纪以“科创板AI芯片第一股”的身份登陆科创板,发行价仅为64.39元/股。上市首日,其股价便大涨超200%,市值一度破千亿。然而,在行业周期与研发投入的双重压力下,寒武纪也曾陷入估值泡沫的质疑。2022年年中,其股价一度跌至46.59元/股的历史低点。

对此,天使投资人、资深人工智能专家郭涛指出,AI芯片赛道具有“高研发投入、长周期回报”的特点,短期的业绩波动与股价调整是技术攻坚期的正常现象。寒武纪的核心价值在于其自主可控的产品体系和深厚的技术积累,这是国产AI芯片突破海外垄断的关键所在。随着AI算力需求的爆发和国产替代政策的推进,技术价值转化为业绩动能几乎是个必然。

从历史低点到股价巅峰,寒武纪经历了一场跨越三年的估值重塑。硬科技从研发到落地的周期相对漫长,一度让资本市场失去了耐心。但随着公司2024年第四季度单季度归母净利转正,以及2025年半年报的进一步飘红,错位的产业节奏与市场预期终于达成了深度匹配。业绩的爆发,成为估值重构的核心引擎。

东海证券的研报预测,寒武纪2025年的归母净利润可达15.95亿元,远超盈利门槛,“摘U”几乎板上钉钉。作为国内稀缺的云端AI芯片标的,寒武纪的增长动能主要来自云端产品线的大幅放量。思元系列芯片作为这一动能的直接载体,受益于国内互联网、金融、交通等产业AI算力需求的持续提升,以及国产替代加速的政策与市场环境,订单落地速度显著加快,持续带动公司营收高增长与归母净利润的稳定盈利。

从资本市场估值视角看,寒武纪的业绩增速与估值水平形成了显著的性价比。研报测算显示,2025年至2027年,公司对应PE分别为153倍、63倍、35倍,PS分别为29倍、15倍、10倍。这一估值水平显著低于海光信息、龙芯中科、景嘉微、瑞芯微等可比公司的2025年预期平均水平。高增速支撑下,公司估值不仅未透支长期潜力,反而凸显出性价比优势,成为资本市场配置硬科技资产的重要选择。

奥优国际董事长张玥认为,国产芯片企业走向产品和营收的规模化落地,标志着技术已进入产业化阶段,并将带动上下游协同发展。寒武纪思元系列芯片的量产,不仅实现了从研发到盈利的跨越,也为产业链带来了机遇,这将在性能提升与生态建设上反哺核心企业的优势。

高盛最新研报将寒武纪目标价上调50%至1835元,核心逻辑直指三大时代红利:中国云计算资本开支的显著提高、客户对芯片平台多样化布局的加速、以及公司持续增加的研发投入。AI正在从实验室概念走向实际应用,算力已成为与水电同等重要的基础设施。寒武纪的崛起,恰好踩准了AI算力需求井喷与国产替代加速两大时代红利的交汇点。

然而,高光背后,寒武纪仍面临着诸多挑战。客户集中度过高、毛利率波动风险、高市盈率背后的泡沫隐忧、以及行业竞争的白热化,都是其需要持续突破的重重难关。只有不断兑现承诺,将阶段性的爆发转化为长期的护城河,寒武纪才能在国产算力突围的道路上走得更远。