进入2025年半年度总结阶段,中国啤酒行业交出了一份略显“凉意”的成绩单。据最新数据显示,规模以上啤酒企业的总产量下滑了0.3%,行业前五名的企业营收增速均未能突破3%大关,净利润增速更是呈现出“三正两负”的分化态势。

此番啤酒企业的集体“刹车”,背后折射出的是啤酒销量的天花板效应愈发明显,加之“高端化”战略的爆发力逐渐减弱,以及消费需求不振和政策因素的多重夹击,使得整个行业的前景蒙上了一层阴影。

面对这一困境,啤酒企业纷纷开始“换挡”,寻求新的出路。它们将核心战略从过去的“价格带升级”调整为“场景带扩张”,试图通过跨界探索新品类、深耕非现饮渠道来挖掘新的增长点。这一转变标志着啤酒行业正步入一个全新的竞争阶段,能否将“第二曲线”从概念转化为实实在在的业绩,将成为决定企业未来走向的关键。

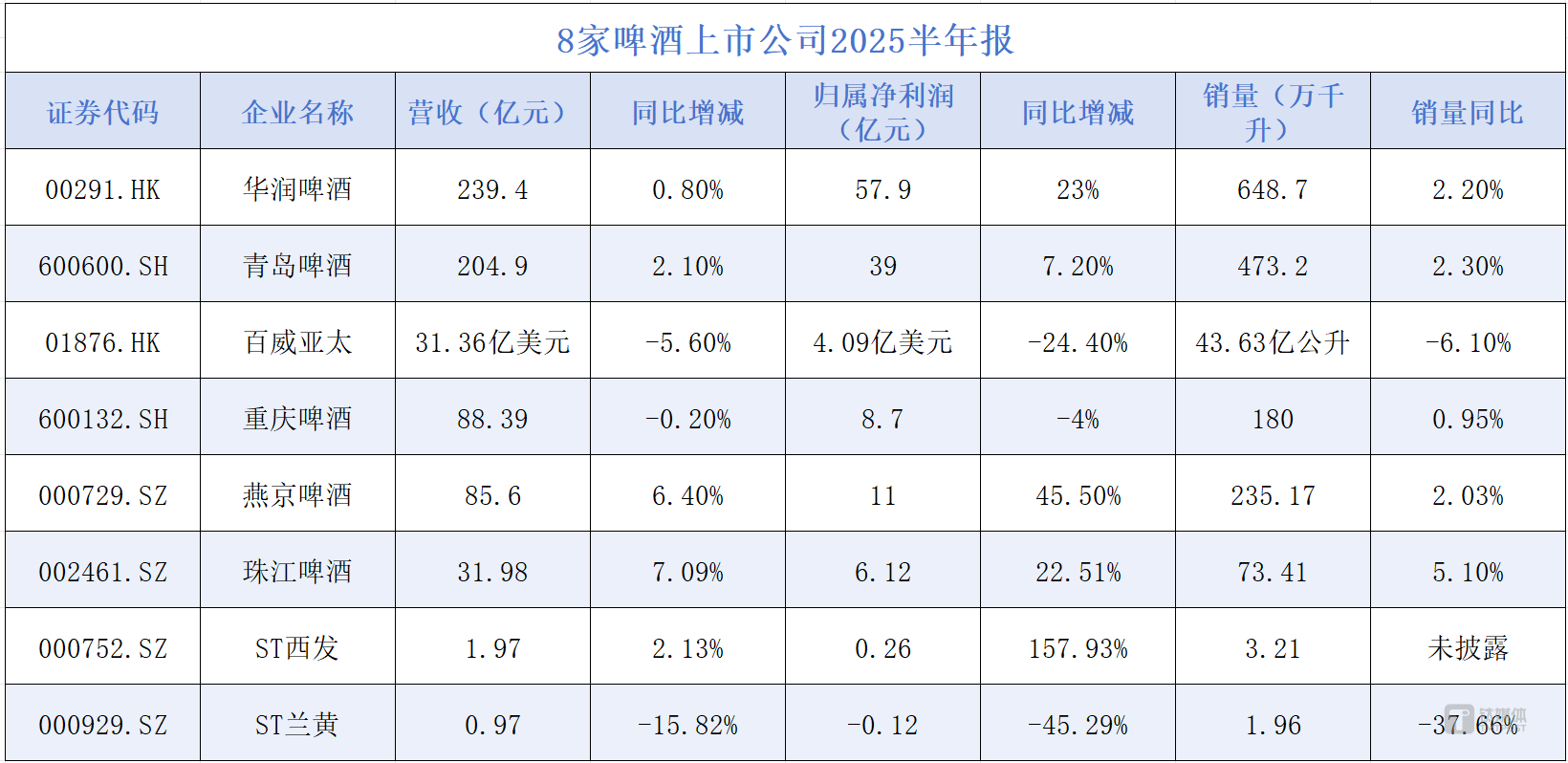

从已披露的2025年中报来看,啤酒行业的分化趋势愈发显著。华润啤酒、青岛啤酒、燕京啤酒等头部企业依然保持了业绩的正增长,尤其是燕京啤酒,上半年净利润同比增长高达四成,甚至超过了去年全年的水平。然而,百威亚太和重庆啤酒则出现了营利双降的局面,其中百威亚太在中国市场的收入下滑了9.5%。

销量方面,除百威亚太和未披露数据的ST西发外,其余企业的啤酒销量均有所增长,但增幅普遍有限。不难发现,各家企业的业绩增长依然依赖于中高档产品,如青岛啤酒的中高端以上产品销量同比增长了5.1%,燕京啤酒的中高档产品营收也实现了9.32%的增长。

然而,高端化步伐的放缓也是不容忽视的事实。以燕京啤酒为例,其高端化核心单品燕京U8的销量增速已从原来的50%降至30%左右,这反映出“高端化”红利正在逐渐消退,啤酒企业在存量和缩量之间艰难前行。

在当前缩量调整的背景下,啤酒行业的整体规模正在缩小。自2013年达到巅峰后,中国啤酒产量便进入了下滑通道,消费市场整体呈现收缩态势。2024年,规模以上企业啤酒产量同比下降0.6%,行业营业收入更是下降了5.7%,成为食品饮料行业中唯一下滑的品类。

餐饮、夜场等传统啤酒消费场景的萎缩,以及新出台的“禁酒令”对啤酒消费的冲击,进一步加剧了行业的困境。今年上半年,规模以上啤酒企业累计产量同比下降0.3%,显示出行业面临的严峻挑战。

尽管啤酒企业不断推进高端化战略,但吨价并未显著提升。以2024年为例,百威亚太、华润啤酒、青岛啤酒的吨价均基本保持不变或微幅增长。这表明,啤酒企业在高端化方面的努力并未能带来显著的吨价提升。

为了维持盈利增长,啤酒企业开始注重降本增效,通过优化成本费用管理来提升盈利弹性。例如,燕京啤酒在缩量调整时期依然实现了营收和净利的双增长,其盈利能力的提升得益于成本端的改善。华润啤酒、百威亚太、重庆啤酒等企业也通过压缩渠道费用来对冲毛利压力。

在“场景带扩张”的新战略下,啤酒企业开始发力非现饮渠道和跨界探索新品类。从“餐饮夜场”到“线上+即时零售”,啤酒企业正不断拓展渠道外延,丰富消费场景。同时,青岛啤酒跨界收购黄酒厂、华润啤酒布局白酒业务、重庆啤酒和燕京啤酒进军饮料赛道等举措,也显示出啤酒企业在多元化战略上的积极探索。

无论是线上渠道与即时零售的拓展,还是新品类的探索与布局,啤酒企业都在试图通过多元化战略打破增长天花板。未来,能否高效整合资源、精准捕捉新消费场景,将成为决定企业在行业深度分化中能否脱颖而出的关键因素。