近期,工银国际首席经济学家程实及其团队在行为均衡汇率(BEER)理论基础上进行了创新,引入了时间可变参数(TVP),构建了全新的动态均衡测算模型(TVP-BEER)。该模型被用于评估2010至2025年间人民币的均衡汇率,为理解人民币汇率的长期走势提供了新视角。

研究结果显示,尽管全球经济环境复杂多变,人民币均衡汇率依然保持了由经济基本面所驱动的内在稳定性。这种稳定性在全球金融周期波动和外部冲击不断的背景下显得尤为突出。人民币当前的运行状态与均衡水平之间并未出现系统性的偏离,这表明经济基本面与市场之间形成了良性互动。

在均衡汇率模型的选择上,研究团队对现有的几种主要方法进行了深入分析和比较。购买力平价(PPP)方法因发展中国家非贸易品价格差异和CPI口径不一等问题而面临挑战。基本均衡汇率(FEER)框架虽然与宏观经济平衡直接相关,但其结果对假设条件高度敏感。自然实际汇率(NATREX)框架虽然能揭示结构性因素对长期均衡的作用,但模型复杂且对关键变量估计依赖度高。相比之下,BEER方法因其经验可操作性强、拟合度好且能进行样本外预测和情景模拟,在实务研究中应用广泛。

考虑到中国经济结构的持续调整和全球金融环境的频繁波动,研究团队选择了BEER作为核心框架,并引入了TVP来增强模型的动态适应性。这一扩展使模型不仅能够反映长期均衡的解释力,还能更好地应对结构突变和高不确定性情境。

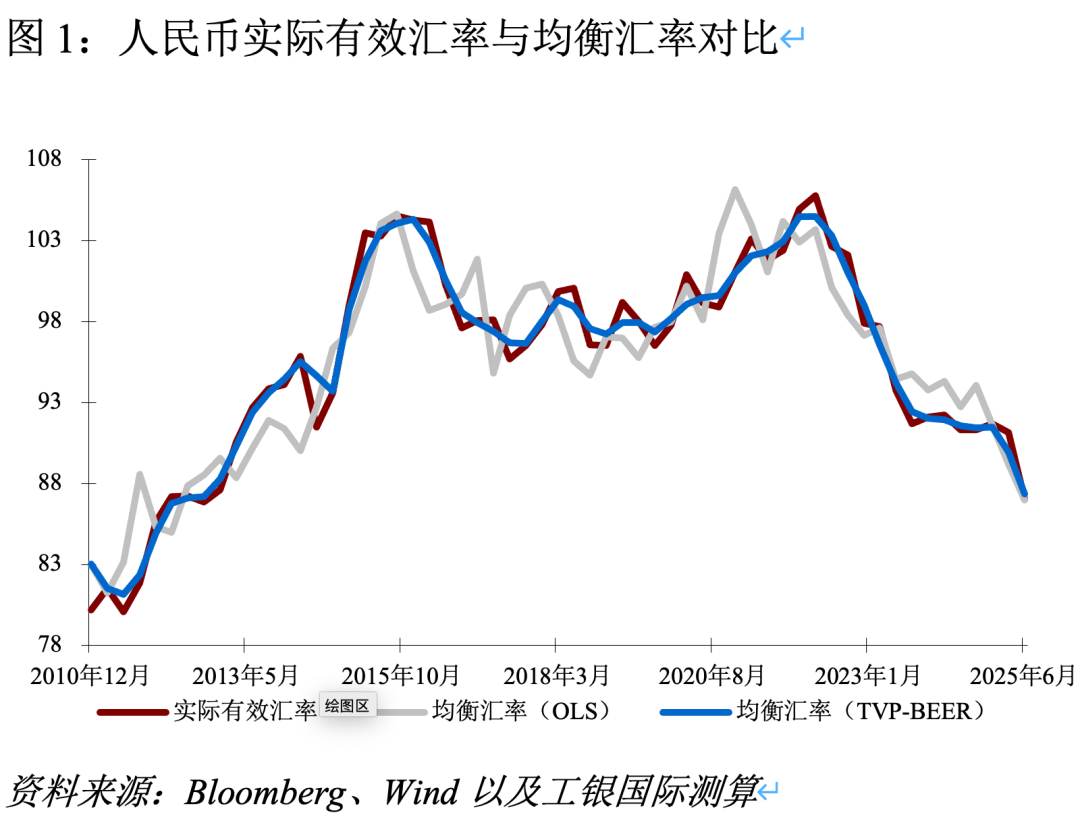

结合数据与测算结果,人民币实际有效汇率(REER)在过去15年中呈现出阶段性特征。例如,在2010年前后,受生产率差异和贸易条件改善的推动,人民币实际有效汇率显著升值。而在2015年“8·11汇改”后,虽然短期内承压,但长期趋势依然保持稳定。在2018年贸易摩擦期间,人民币实际有效汇率一度高于均衡水平,随后在2020年疫情冲击下,因出口韧性和经济率先复苏而支撑人民币走强。近年来,随着美联储大幅加息和美元周期性走强,人民币实际有效汇率出现回调。

在均衡刻画方面,静态BEER模型虽然能够捕捉人民币的长期趋势,但在面临结构性转折和外部冲击时存在明显偏差。相比之下,TVP-BEER模型在动态条件下更能揭示汇率的均衡水平。例如,在贸易摩擦期间,静态BEER模型判定人民币高估幅度超过4%,而TVP-BEER模型的均衡估计与实际值偏差不到1%。同样,在疫情冲击下,静态模型显示人民币被低估,但TVP-BEER模型的结果与市场走势几乎重合。

对于双边汇率USD/CNY,其走势同样呈现出阶段性波动,但整体与BEER模型推导的均衡水平保持一致。在不同时期,如2011至2014年的人民币持续升值、2015年“8·11汇改”后的汇率波动、2018至2019年贸易摩擦期间的承压以及2020年疫情冲击下的先贬后升,都反映了外部冲击与资本流动对均衡水平的影响。在这些结构性转折期,静态BEER模型往往出现较大偏离,而TVP-BEER模型的均衡估计与实际走势差异较小。

TVP-BEER模型的引入揭示了人民币均衡汇率决定因素的动态演进。尽管不同阶段生产率、贸易条件、资本流动和政策环境的边际作用有所变化,但人民币整体运行始终紧贴均衡水平。这种稳定性得益于中国经济内核的稳健以及产业结构升级、新质生产力培育和国际收支基本平衡等因素的支撑。

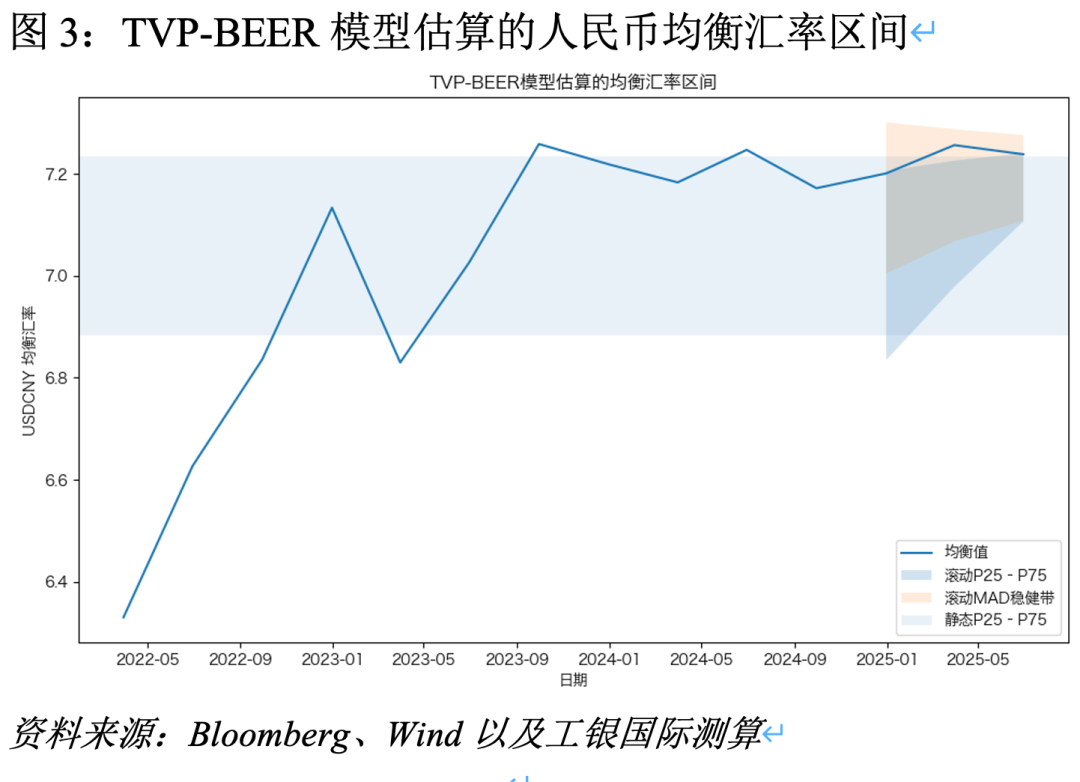

根据TVP-BEER模型的测算,当前人民币对美元的均衡汇率区间位于6.9至7.2之间。而截至某一时间点,USD/CNY报价约为7.17,基本处于区间中枢。这意味着人民币既未出现系统性高估,也未被显著低估,展现了其内在机制的稳定性。

中国经济结构的持续转型和消费升级、科技创新、绿色转型等新增长动能的孕育,为国际收支与资本市场提供了坚实支撑。同时,在政策协同作用下,中国资产仍具备相对吸引力,有助于稳定跨境资金流动。这些因素共同作用下,人民币有望在未来继续保持稳健走势。