全球科技股市场周三迎来一场剧烈震荡,老牌企业甲骨文股价盘中飙升逾40%,创下该集团上市以来最大单日涨幅。这场资本狂欢不仅让创始人拉里·埃里森短暂登顶全球富豪榜,更引发市场对AI基础设施赛道格局的深度思考。

驱动股价失控的导火索,是甲骨文最新财报中披露的"未确认履约义务"(RPO)数据。这项反映未来收入的指标在三个月内从1380亿美元激增至4550亿美元,增幅达230%。公司管理层在电话会议中透露,当前正在谈判的"数十亿美元级合同"有望将该数字推至5000亿美元量级。

具体到业务层面,甲骨文给出了令市场瞠目的增长蓝图:预计到2026年5月结束的财年,云服务收入将达到180亿美元,同比激增77%。更引人注目的是其未来五年规划:2027-2030财年收入目标分别设定为320亿、730亿、1140亿和1440亿美元,其中绝大部分收入已锁定在待执行订单中。

然而这场资本盛宴在尾盘阶段遭遇现实考验。知情人士披露,甲骨文激增的业绩预期中,有高达94.6%(约3170亿美元)来自与OpenAI签订的五年期合同。这份总金额达3000亿美元的协议,要求OpenAI从2027年开始每年支付600亿美元服务费,而其当前年化收入仅约100亿美元。

这项被业界称为"世纪豪赌"的交易,实则早有伏笔。今年初白宫宣布的"星际之门"项目中,甲骨文作为关键技术伙伴已显露端倪。根据协议细节,甲骨文需在2027年前建设容量达4.5吉瓦的数据中心集群,相当于400万户家庭的用电总量。公司6月曾预告该交易将带来每年超300亿美元的稳定收入。

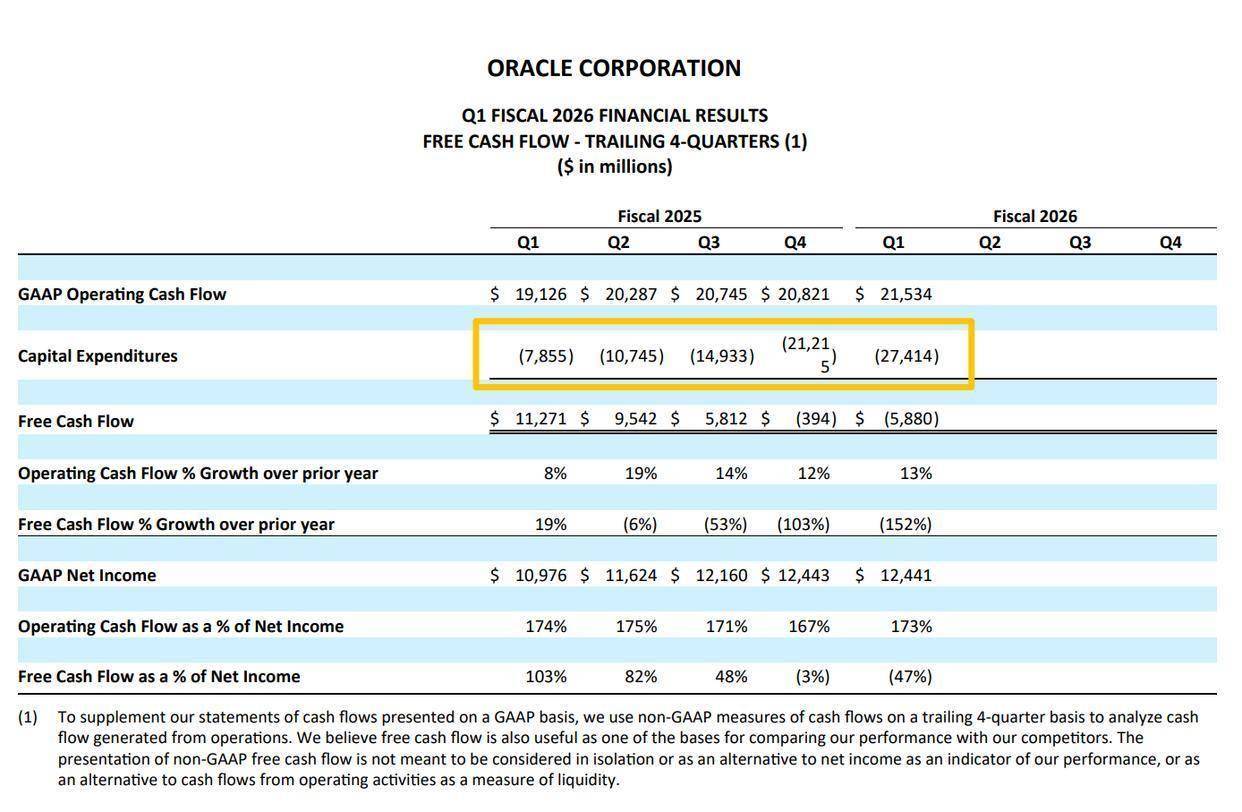

在资本市场的欢呼声背后,甲骨文正面临严峻的财务挑战。最新财报显示,公司自由现金流已由正转负,资本支出呈现指数级增长。为应对资金压力,管理层被曝正在讨论取消员工年度现金加薪和奖金,转而通过股票补偿维持团队稳定。

这场AI算力领域的军备竞赛,正将两家科技巨头推向悬崖边缘。OpenAI需要在五年内完成收入规模6倍的增长,而甲骨文则要投入数百亿美元采购AI芯片,构建足以支撑全球最大规模AI训练集群的基础设施。当收盘钟声响起时,市场开始认真思考:这场价值3000亿美元的赌局,究竟会孕育出新的科技霸主,还是将参与者拖入财务深渊?