上海伟测半导体科技股份有限公司(简称“伟测科技”)近期在上交所的2024年第34次审议会议上传来好消息,公司再融资计划成功符合发行、上市及信息披露的各项要求。这家已在科创板上市的半导体测试服务商,自2022年10月26日以13.41亿元的募集资金成功挂牌以来,尽管首日股价高涨81.59%,但面对日益激烈的市场竞争,资金与盈利的双重压力逐渐显现。

伟测科技作为国内领先的第三方集成电路测试企业,主营业务涵盖晶圆测试、芯片成品测试及相关配套服务,被认定为高新技术企业和“专精特新”小巨人企业。随着半导体产业的细分化趋势,Labless模式愈发受到行业青睐,即剥离非核心研发环节,由第三方实验室承担,形成独立赛道。中国的独立第三方测试产业起步较晚,但自2018年起迅速成长,预计到2024年,市场规模将超100亿元,2027年或达180-200亿元,年复合增长率超10%。

然而,集成电路测试行业属于资本密集型,对硬件设施投入巨大,高端仪器动辄近亿元,对企业的资金实力要求极高。伟测科技此次拟通过发行可转换公司债券募集不超过11.75亿元资金,其中7亿元用于无锡集成电路测试基地项目,2亿元用于芯片晶圆级及成品测试基地项目,剩余2.75亿元则用于偿还银行贷款及补充流动资金。

随着国家政策支持和市场景气度提升,新兴第三方检测分析机构层出不穷,传统企业也纷纷涉足半导体领域,加剧了市场竞争。据统计,中国大陆半导体独立第三方测试企业近百家,主要集中在低端市场,科研投入有限。半导体检测分析包括失效分析、材料分析及可靠性分析,其中可靠性分析市场容量大,但失效分析和材料分析难度高、附加值大,随着技术进步,对检测服务的要求愈发复杂。

面对激烈的市场竞争,伟测科技此次募投项目聚焦于高端测试产能的扩张,包括“高端芯片测试”和“高可靠性芯片测试”。前者服务于高算力芯片和先进封装芯片,后者则针对车规级和工业级芯片。尽管营业收入持续增长,从2021年的4.93亿元增至2023年的7.37亿元,但利润增长却不稳定,2023年净利润大幅下滑51.57%,低于2021年水平,2024年前三季度净利润同比减少30.81%。

公司解释称,利润减少的原因包括限制性股票激励计划产生的股份支付费用、新建项目投资带来的成本增长以及研发投入增加。整个半导体行业也面临疲软,2023年全球半导体行业收入下降8.8%,导致相关垂类行业同步降速。尽管如此,伟测科技对后市保持乐观,认为汽车电子和高性能计算领域需求前景广阔,高端测试和高可靠性测试产能供应相对紧缺。

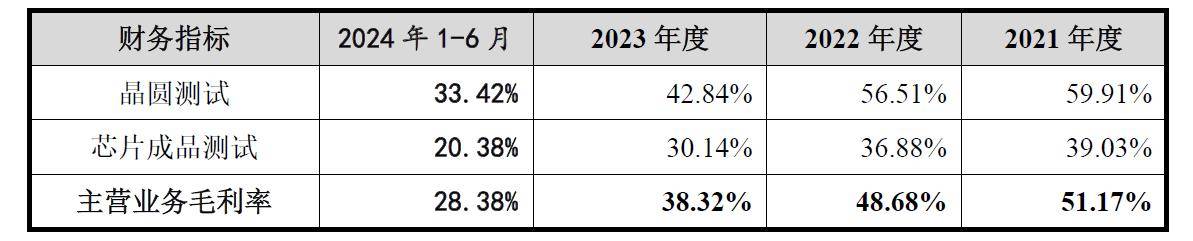

伟测科技表示,10月份高端机台产能利用率已达90%以上,中端机台则在80%以上。预计两大募投项目将于2027年后满产,每年可为公司带来6.45亿元收入。然而,公司毛利率持续走低,从2021年的51.17%降至2024年上半年的28.38%,主要因为集成电路行业进入下行周期,测试服务价格下降,以及产能扩张带来的成本增加。