TCL科技,在李东生的引领下,持续展现其重资产、高负债的运营策略。截至2024年9月底,该公司的负债总额已攀升至超过2500亿元的高位,其中大部分资金用于偿还债务,仅有小部分用于股东分红。

近日,TCL科技再次宣布了一项重大收购计划,拟通过发行股份及支付现金的方式,从深圳市重大产业发展一期基金(简称“深圳大基金”)手中收购深圳市华星光电半导体显示技术有限公司(简称“深圳华星”)21.53%的股权,交易金额高达百亿元。此消息于3月初正式公告。

在此次交易之前,TCL科技已直接和间接持有深圳华星62.68%的股权。交易完成后,其持股比例将大幅提升至84.21%,进一步巩固了对深圳华星的控制权。值得注意的是,深圳大基金并未完全退出,仍持有超过10%的股份,而三星也持有5%的股份,继续作为小股东存在。

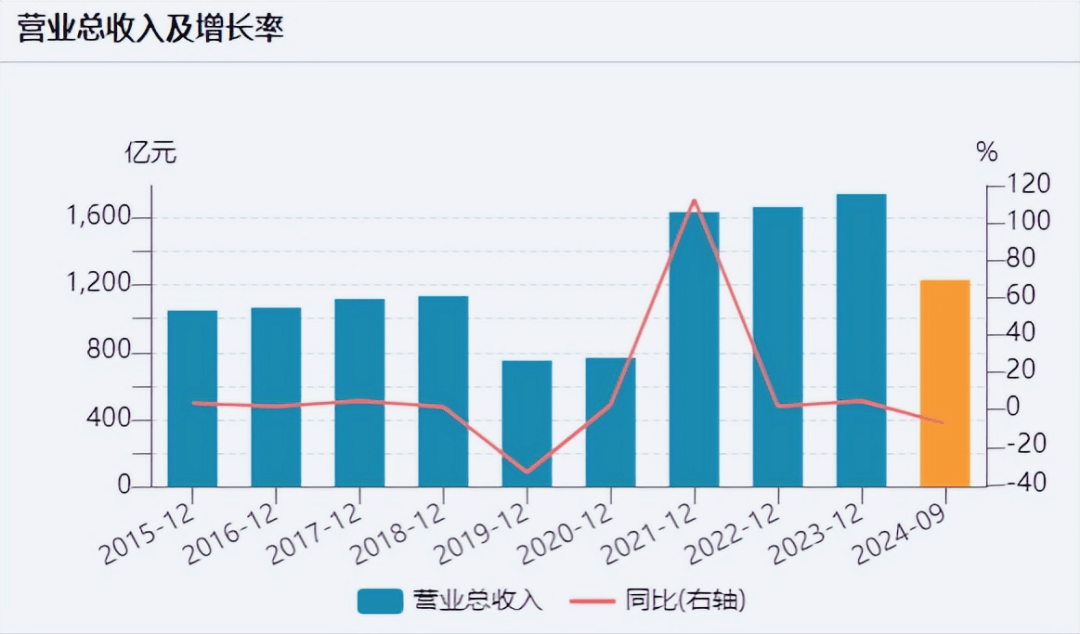

深圳华星作为一块优质资产,其100%股权的账面价值为442亿元,评估值则达到537亿元,增值率为21%。2024年前10个月,深圳华星实现营业收入198亿元,净利润21.5亿元。若其全年净利润能达到25亿元,则此次收购的市盈率约为20倍,远低于TCL科技当前超过40倍的估值。

此次交易完成后,深圳大基金将持有TCL科技9.86亿股股份,占总股本的4.99%,成为其第二大股东。这一举措不仅增强了TCL科技在子公司层面的控制权,还从上市公司层面引入了深圳国资作为重要股东。

TCL科技的股东结构中还包括惠州国资、武汉东湖新技术开发区等前十大股东。加上深圳大基金,至少有三大不同区域的国资成为TCL华星的重要股东,形成了紧密的利益共同体。

此次收购深圳华星的交易总价为115.6亿元,其中股份对价约为43.6亿元,现金对价约为72亿元。尽管TCL科技的货币资金和交易性金融资产总额接近550亿元,看似足以支付这笔现金对价,但其短期借款和一年内到期非流动负债合计也达到了444亿元,流动性压力不容忽视。

事实上,TCL科技在近期内已进行了多次大手笔收购。2024年9月,该公司宣布拟通过TCL华星收购LG Display及其关联方持有的乐金中国80%股权和乐金广州100%股权,以及相关技术和支持服务,基础购买价格为108亿元。随后,在2025年1月,TCL科技又通过公开摘牌方式受让了乐金中国剩余的20%股权,交易价格为26亿元。这两笔交易合计金额高达134亿元。

加上此次收购深圳华星所需的72亿元现金,TCL科技在过去一段时间内已消耗了超过200亿元的现金资源。为了缓解流动性压力,TCL科技在抛出收购深圳华星交易案的同时,还计划配套募资43.5亿元。

TCL科技的股权结构极为分散。截至2024年三季度末,李东生及其一致行动人仅持股6.74%,为合并最大股东。由于无实际控制人存在,以董事长兼CEO李东生为首的管理层在公司发展中占据了主导地位。近年来,收购已成为TCL科技发展的关键词之一。

自2020年以来,TCL科技已进行了多次重大收购,包括战略投资日本JOLED、收购苏州三星液晶显示和苏州三星显示股权、收购电视代工公司茂佳国际等。该公司还通过收购中环集团100%股权,成功拿下了中环股份和天津普林两家上市公司,进入新能源赛道。

然而,高负债运营也给TCL科技带来了巨大的财务压力。该公司负债率一直保持在60%以上,且负债总额持续维持在2000亿元以上的高位。高额的有息负债导致公司每年需支付数十亿元的利息费用,进一步压缩了其利润空间。尽管公司经营现金流依旧充沛,但沉重的财务负担仍对其长期发展构成挑战。