奥联服务集团近日递交招股说明书,计划登陆港股市场,但其财务状况和业务表现引发了市场的广泛关注。

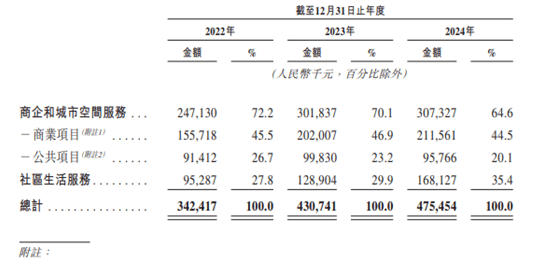

从财务数据来看,奥联服务在2022年至2024年期间,营业收入持续增长,分别达到了3.42亿元、4.31亿元和4.75亿元,年内利润也呈现上升趋势,分别为2741万元、3424万元和4463万元。然而,在这份看似亮丽的成绩单背后,却隐藏着一些不容忽视的问题。

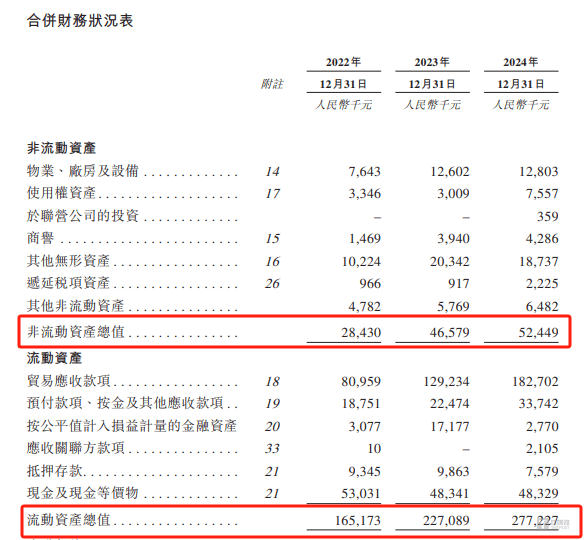

首先,奥联服务的贸易应收款项近年来激增,已成为公司资产的重要组成部分。截至2024年末,公司的贸易应收款项高达1.83亿元,占当期资产总额的55.42%,增速远超同期营收增速。这一现象不仅反映出公司可能放宽了信用政策以获取更多订单,也增加了坏账风险,进而影响了公司的盈利质量和现金流状况。

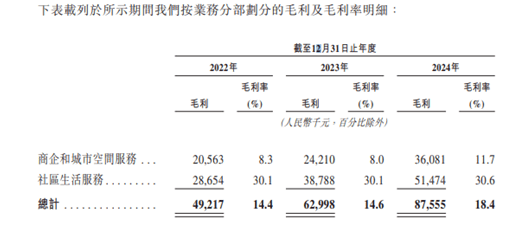

在业务方面,虽然商企和城市空间服务是奥联服务创收最大的业务,但其毛利率却长期保持在个位数水平,远低于社区生活服务的毛利率。报告期内,社区生活服务实现的毛利始终远超商企和城市空间服务,成为公司最赚钱的业务。然而,令人担忧的是,社区生活服务的重续率却在持续下滑,从2022年的91.1%降至2024年的73.3%,这无疑给公司的未来增长带来了不确定性。

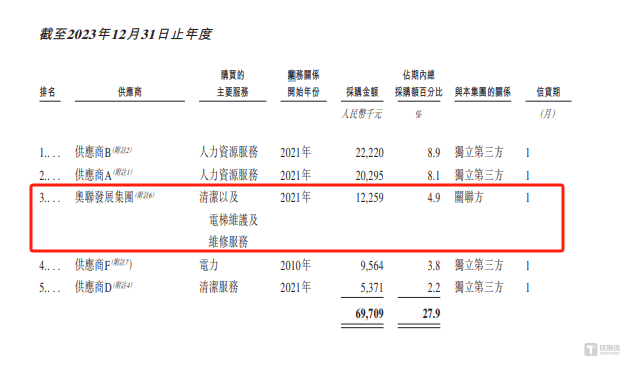

奥联服务的供应商情况也引发了市场的关注。报告期内,奥联服务向关联方奥联发展集团的采购金额大幅增加,特别是2024年,奥联发展集团成为公司的第一大供应商。这一变化令人不禁质疑,奥联服务是否存在通过关联交易进行利益输送的行为。

面对资产结构失衡、业务表现不佳以及关联交易等质疑,奥联服务的成长性备受市场关注。尽管公司近年来业绩持续增长,但贸易应收款项的激增、盈利质量的下降以及社区生活服务重续率的下滑等问题,都给公司的未来发展蒙上了一层阴影。

奥联服务需要正视这些问题,采取有效措施加以改进。只有在不断提升自身实力和竞争力的基础上,才能实现可持续发展,赢得市场的认可和投资者的信任。